Резерв відпусток

Налаштування

Забезпечення (резерв) на виплату відпусток – це наперед нараховані витрати та зобов’язання з оплати відпусток ще до фактичного виходу працівників у відпустку.

У системі функціонал нарахування Резерву відпусток реалізовано у модулі “Зарплата” через механізм, що базується на застосуванні коефіцієнта резервування (Кр), який користувач повинен ввести самостійно у відповідне поле налаштувань.

Суму забезпечення на оплату відпусток визначають як добуток фактично нарахованої зарплати працівникам і Кр. (відсотка), обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці з урахуванням відповідної суми ЄСВ.

Для цього потрібно:

Розрахувати коефіцієнт резервування: Кр = Оп : ФОПп,

Коефіцієнт резерву = планова річна сума відпусткових (за графіком відпусток на рік) : плановий річний фонд оплати праці (згідно зі штатним розписом).

Значення Кр наразі визначається користувачем самостійно виходячи з його планованих показників фонду оплати праці та планування відпусток.

Види способів нарахування резерву:

- По підприємству в цілому (загальне накопичення резерву для всіх працівників);

- В розрізі працівника (резерв ведеться індивідуально по кожному співробітнику).

Для створення юридичними особами зобов'язання для забезпечення на виплати відпусток працівникам (називаємо Резерв відпусток), необхідно:

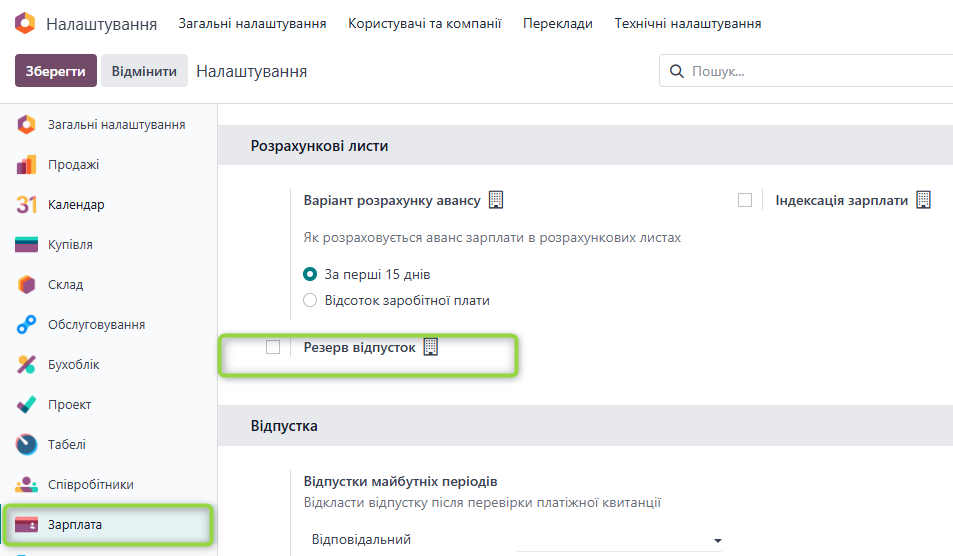

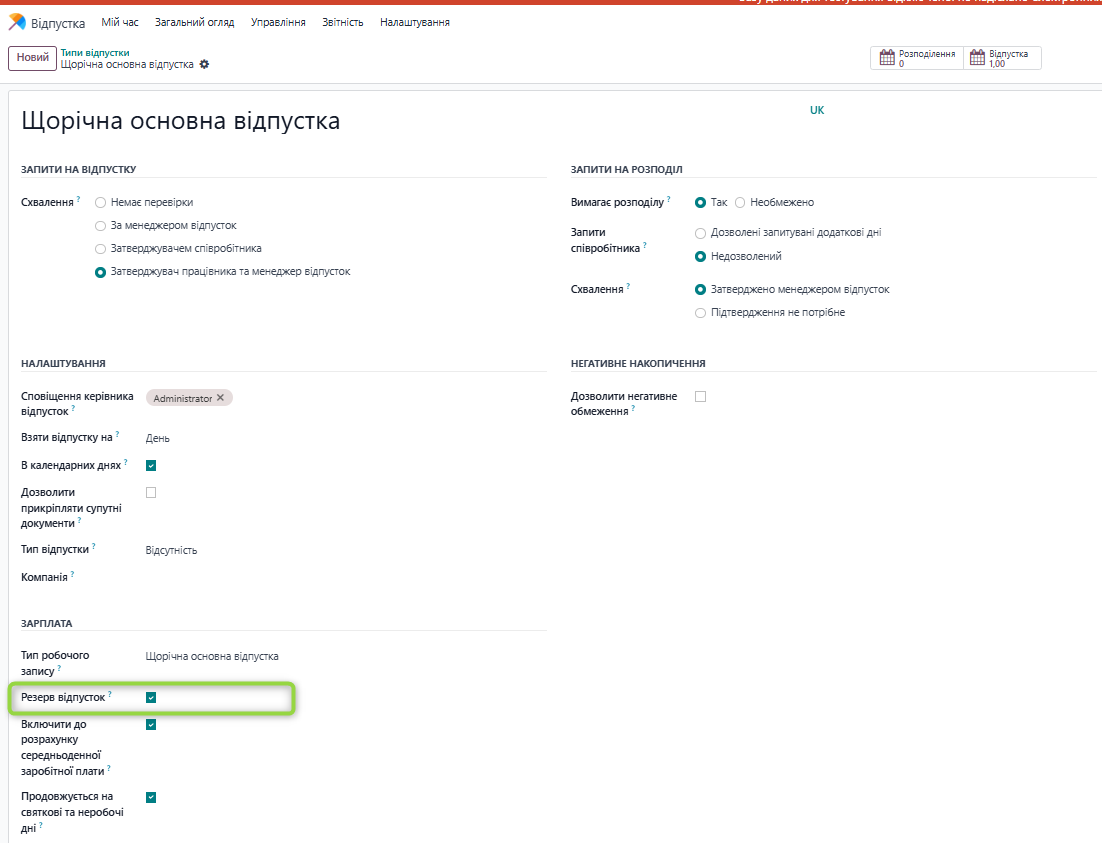

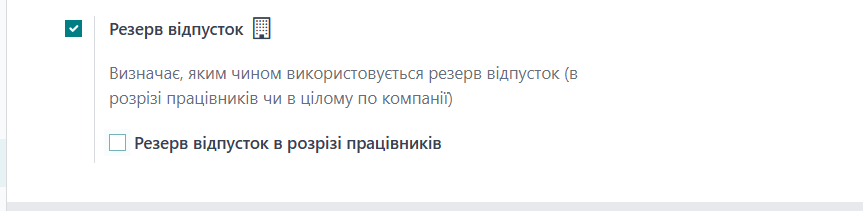

1. У модулі "Зарплата" в налаштуваннях (або через модуль "Налаштування") активувати відповідне поле "Резерв відпустки" (налаштування у розрізі для кожної компанії)

Налаштування / Зарплата / Розрахункові листи

Після активації функціоналу резерву відпусток у системі автоматично будуть доступні елементи для ведення обліку розрахунків резерву відпусток:

Коефіцієнт резерву відпусток

Інвентаризація резерву відпусток

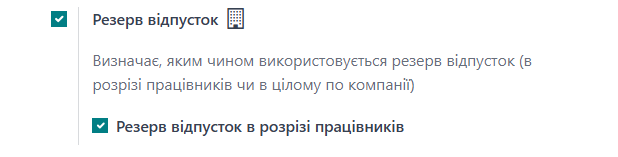

2. Обрати, яким чином використовувати забезпечення (резерв) відпусток по підприємству.

В системі реалізований механізм накопичення забезпечення витрат на виплату відпусток по підприємству в цілому та в розрізі кожного працівника.

Якщо необхідно накопичувати суму по резерву в цілому по підприємству, то відмітку не ставимо (Механізм обліку описаний в окремих розділах даної інструкції).

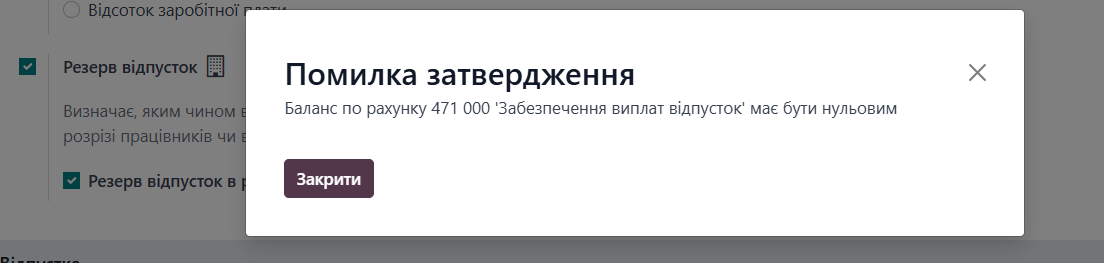

У системі реалізований автоматичний контроль при спробі змінити спосіб нарахування резерву відпустки, для забезпечення послідовності обліку та виникненню розбіжностей у даних про нарахування резервів.

Правила контролю:

- При спробі змінити налаштування способу нарахування резерву (з «по підприємству» на «в розрізі працівників» або навпаки), система виконує перевірку залишків по рахунку 47100.

- Якщо на рахунку 47100 «Забезпечення виплат відпусток» існують залишкові суми по "Балансу" — зміна налаштування блокується.

- Користувач отримує повідомлення наступного змісту:

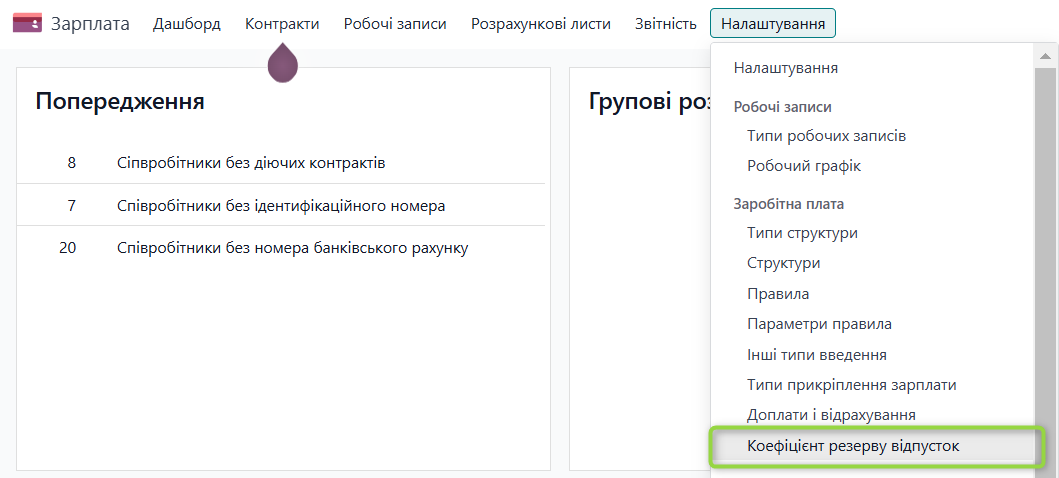

3. Внести Коефіцієнт резерву відпусток у систему (попередньо розрахувавши його самостійно):

Для додавання Коефіцієнта резерву відпусток ("Кр") необхідно зайти у модуль “Зарплата”, в Налаштуваннях відкрити довідник "Коефіцієнт резерву відпусток" та занести відповідне розраховане значення.

Зарплата / Налаштування / Коефіцієнт резерву відпусток

В довіднику створити запис на дату: натиснути на кнопку “Новий” та заповнити поля “Дата” та “Відсоток” для коефіцієнту резерву відпусток. Значення коефіцієнта діє з початку зазначеної дати до наступної дати, вказаної в довіднику.

Цей коефіцієнт є необхідною та важливою складовою при нарахуванні суми резерву для відпусток, застосовується до суми фактично нарахованої заробітної плати (за правилом GROSS), з урахуванням відпускних, лікарняних, (окрім декретних), інших виплат, що входять до ФОП для розрахунку відпускних.

Особливості нарахування резерву відпусток

Для бухобліку

забезпечення виплат відпусток передбачено

окремий субрахунок 471 «Забезпечення

виплат відпусток», на якому ведуть облік

руху та залишків коштів на оплату

чергових відпусток працівникам (згідно

Інструкції № 291).

Важливо: Для коректного нарахування резерву відпусток у системі необхідно попередньо створити розподіл відпустки для кожного працівника. Без створеного розподілу система не виконує нарахування резерву, навіть якщо обраний тип відпустки передбачає формування резерву. Як здійснити розподіл відпустки слідкуйте за описом Розподіл відпустки

Під час обчислення заробітної плати, система перевіряє:

- Чи існує активний розподіл відпустки для працівника.

- Чи не вичерпано кількість днів у цьому розподілі.

Нараховують витрати на створення резерву відпусток щомісяця як певний відсоток від загальних витрат підприємства на оплату праці по працівниках. У момент виходу працівника у відпустку йому нараховують відпускні за рахунок створеного резерву вже без визнання витрат.

Зверніть увагу: Резерв відпусток створюють тільки для оплати щорічних (основної та додаткових) відпусток, а також додаткових відпусток працівникам, що мають дітей.

Для таких наявних типів відпустки у системі по замовчуванню в налаштуваннях відмічена функція для нарахування резерву відпусток.

Відпустка/Налаштування/ Типи відпустки/блок Зарплата

Дана функція є коригувальна для врахування нарахування та використання резерву відпусток по кожним типам відпустки у системі. Відмітка опції "Резерв відпустки" - відповідає, що це Відпустка на яку нараховується резерв, та її нарахування буде за рахунок таких забезпечень. (Використання рахунку 471)

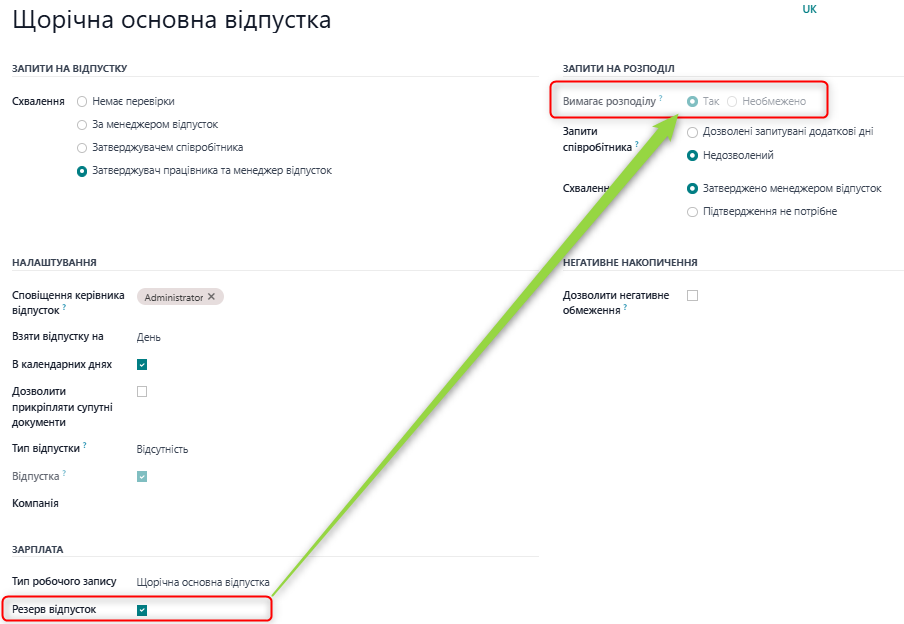

Для забезпечення коректного контролю нарахування резерву:

При увімкненні опції "Резерв відпустки" система автоматично активує параметр "Вимагає розподілу", який:

- обов’язково вимагає попереднього розподілу днів відпустки по працівниках.

- блокується від редагування користувачем для запобігання помилок.

Резерв відпусток розраховується по кожному співробітнику.

Якщо розподіл відпустки відсутній або кількість днів вичерпана по розподілу (враховуючи різні типи відпустки) — резерв не буде нараховано в розрахункових листках працівника після повного використання відпусток по заданому розподілу днів.

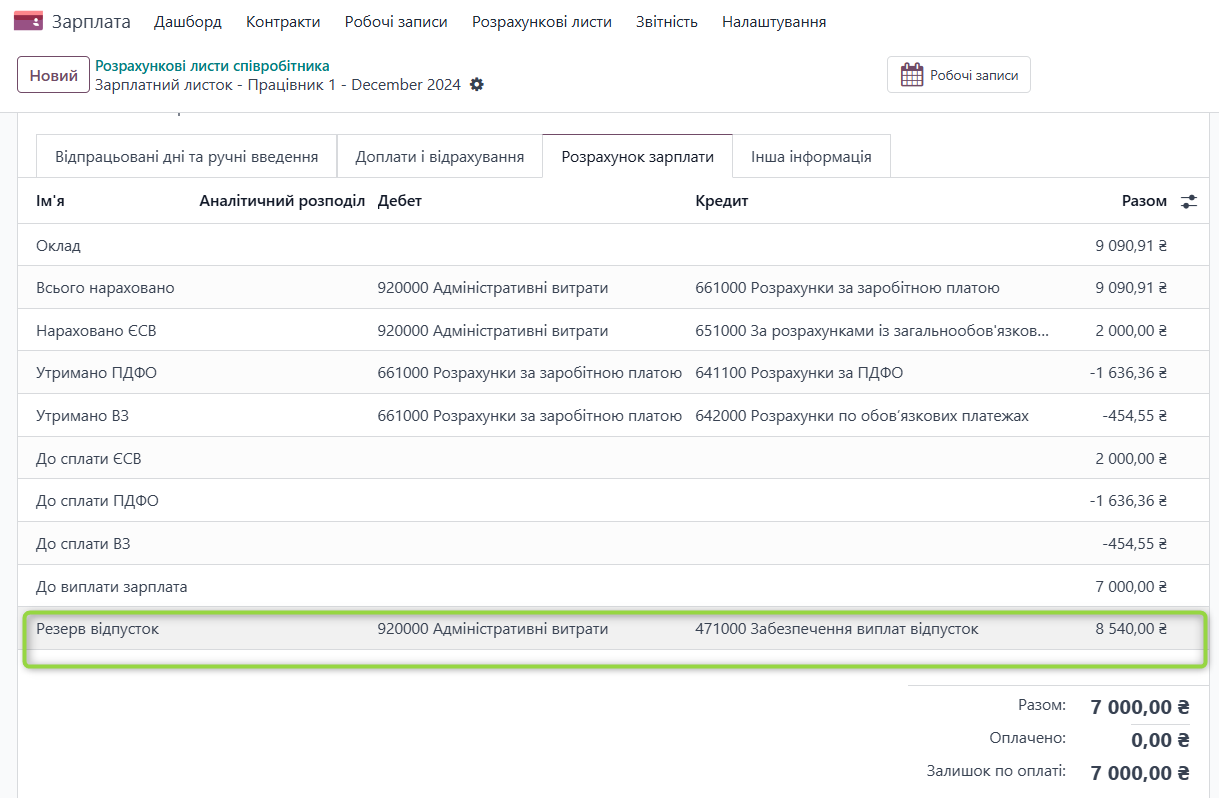

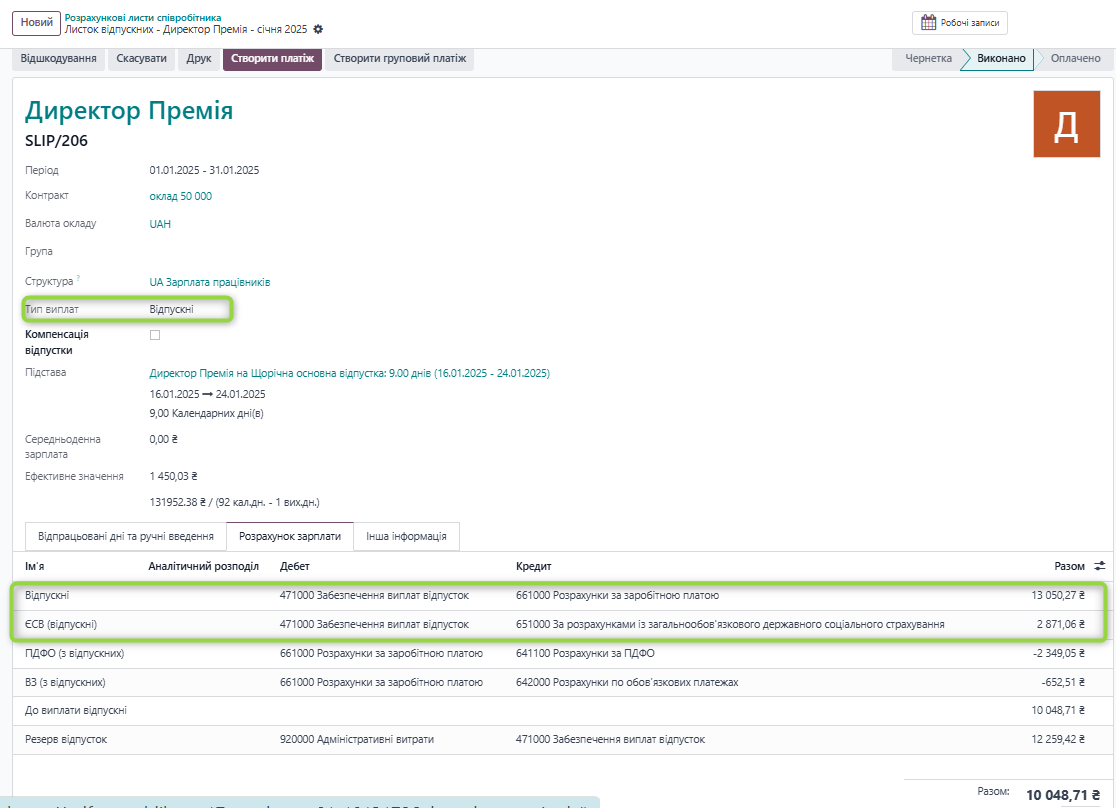

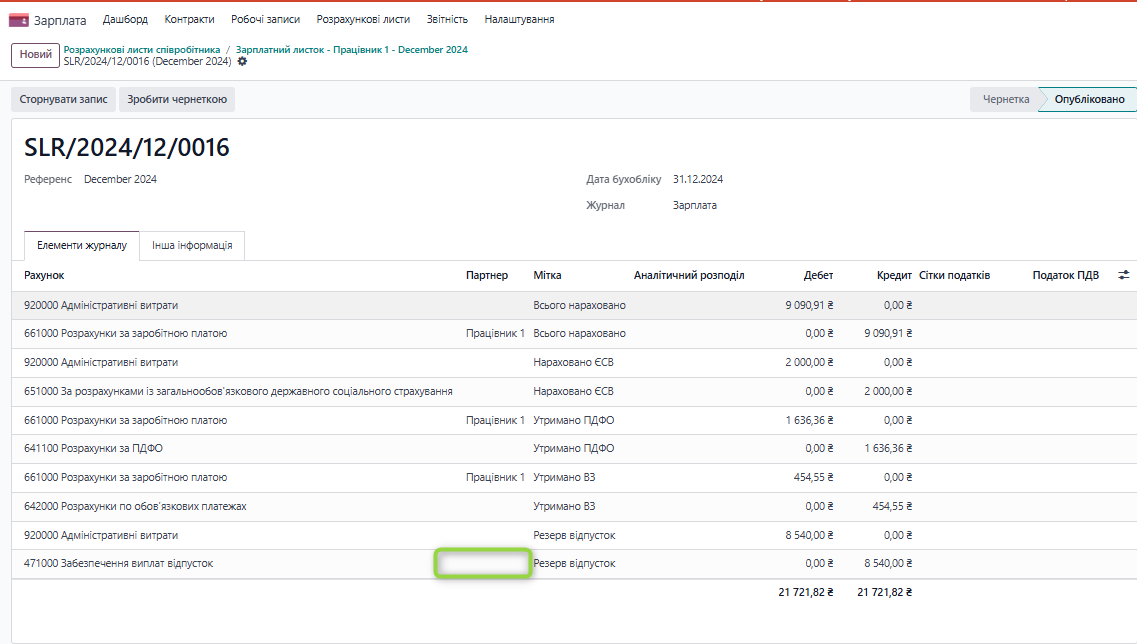

В "Розрахунковому листі” співробітника відображається окремий запис "Резерв відпусток" із записами на відповідні рахунки обліку. Такий запис є інформативним у розрахунковому листку. .

Такий розрахунок (запис) наявний за типами виплати “Зарплата", "Лікарняні" та "Відпускні", відповідно до налаштування в типі відпустки.

Кореспонденція рахунків : Нараховано забезпечення відпусток (Резерв відпусток):

Дт 23, 91, 92, 93 Кт 471

Приклад відображення нарахування Резерву відпустки у Розрахунковому листі з типом виплат “Заробітна плата”

Зарплата / Розрахункові листи / Усі Розрахункові листи

Сума Резерву відпусток (Рв) розраховується як:

Рв = Нарахована сума доходу * Кр * К єсв (1 + ЄСВ : 100), де

Кр — Коефіцієнт резерву відпусток (який зазначений у довіднику користувачем),

К єсв — Коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань,

ЄСВ — ставка ЄСВ в частині нарахувань на зарплату, % (щодо звичайних працівників — 22 %, щодо осіб з інвалідністю — 8,41 %).

У 2025 р. К єсв (по замовчуванню автоматично включене у правило розрахунку відповідно категорії працівника) складає:

- 1.22 – у загальному випадку;

- 1.0841 – за фондом оплати праці осіб з інвалідністю.

Щодо суми, яка бере участь у розрахунку резерву у розрахункових листках

У розрахунку резерву враховуються певні типи нарахувань залежно від їх призначення. Нижче наведено типи виплат, які включені до бази нарахування резерву:

Тип виплати: Заробітна плата

У розрахунку резерву використовується сума за правилом «Всього нараховано (GROSS)».

Якщо в системі налаштовано доплати (наприклад, премії), які не повинні враховуватись у ФОП та розрахунку резерву, такі виплати слід оформити окремими записами, заповнивши відповідні рахунки Дебет та Кредит у налаштуваннях виду оплати.

У цьому разі сума не потрапить до GROSS і, відповідно, не братиме участі в розрахунку резерву.

Тип виплати: Відпускні

У розрахунок включається нарахована сума відпускних, крім компенсацій за невикористану відпустку — вони не враховуються при розрахунку резерву.

Тип виплати: Лікарняні

У розрахунок включається нарахована сума допомоги по тимчасовій непрацездатності.

Допомога по вагітності та пологах не включається до суми резерву і не враховується при його розрахунку.

Приклад:

Кр внесений у довіднику = 0.77. Працівнику 1- ставка ЄСВ 22%.

Нарахована сума доходу (GROSS) -9090,91 грн. Розрахунок резерву = 9090,91*0.77 *1.22= 8 540,00.Запис в розрахунковому листі: Дт 92 Кт 471 8540, грн. (див. скрін)

Для працівників резидентів Дія Сіті (структура заробітної плати "Працівники Дія Сіті ") - Резерв відпусток розраховується без застосування К єсв — Коефіцієнт коригування резерву відпусток на суму ЄСВ-нарахувань:

Рв = Нарахована сума доходу * Кр.

Облік резерву відпусток у розрізі працівника

Якщо у налаштуваннях стоїть

відмітка у чек-боксі "Використання

резерву відпусток в розрізі працівників"

,

то облік резерву відпусток буде

здійснюватись в розрізі аналітики по

кожному працівнику.

,

то облік резерву відпусток буде

здійснюватись в розрізі аналітики по

кожному працівнику.

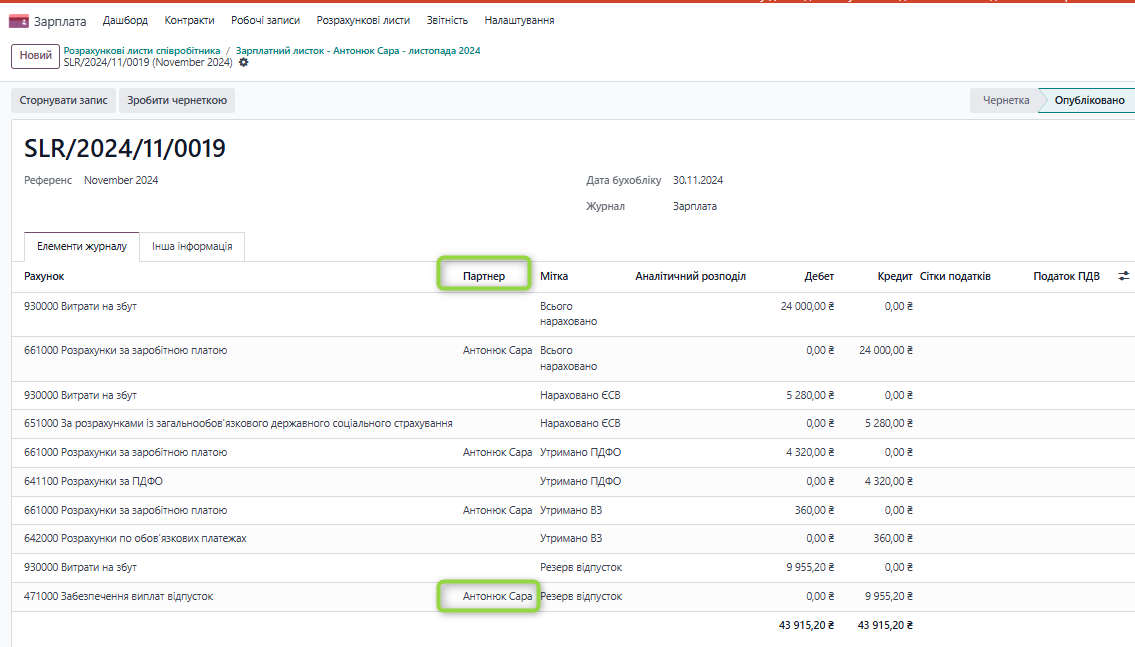

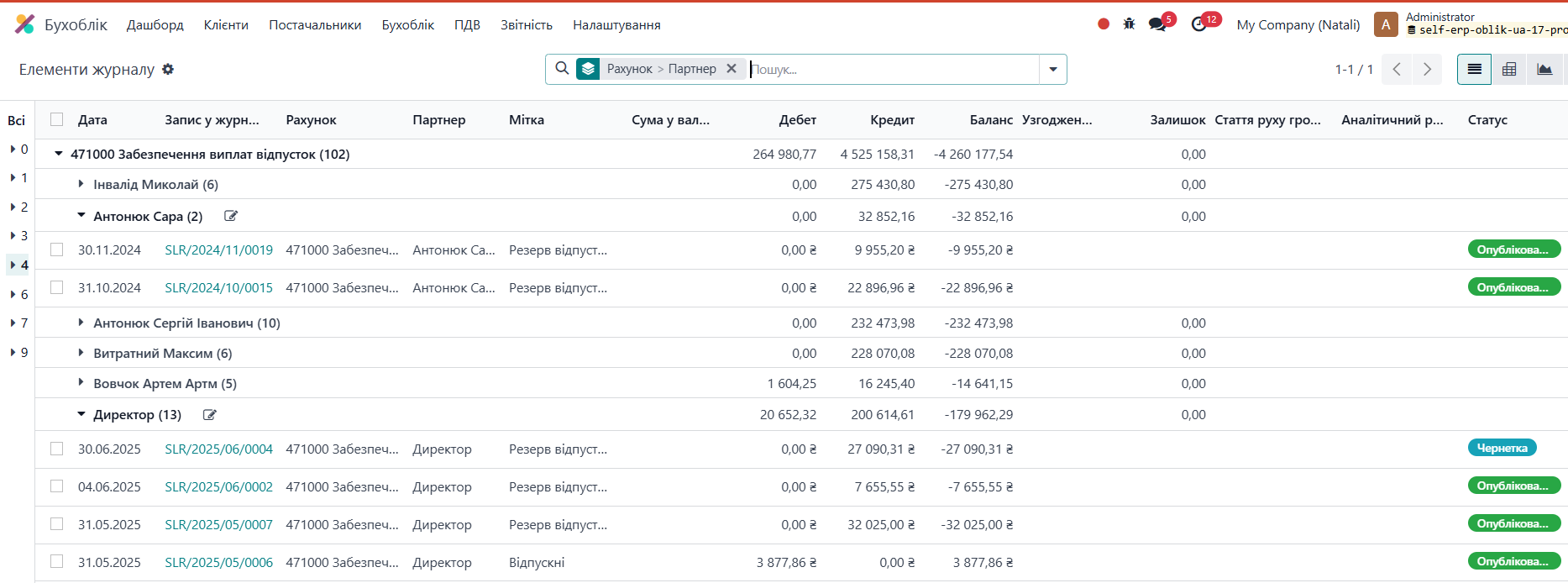

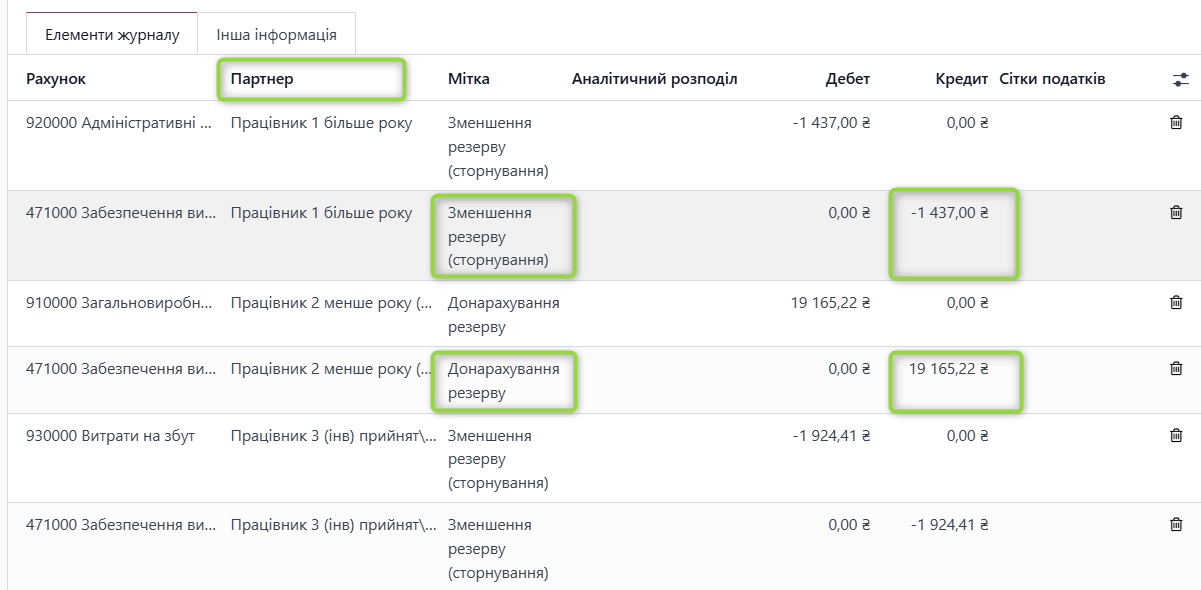

Забезпечення виплат відпусток збільшують відповідні статті витрат по працівнику, для яких створюють резерв.

Такі записи в Елементах журналу містять заповнення по Партнеру (Співробітник).

У момент виходу працівника у відпустку – нарахування відпускних здійснюється уже за рахунок накопиченого забезпечення (резерву) працівника.

При нарахуванні відпускних система робить перевірку наявності залишку саме по резерву відпусток такого працівника, та при наявності залишку відображає зменшення резерву на суму нарахованих відпускних за Дт 471 “Забезпечення виплат відпусток”

Кореспонденція рахунків :

- Нараховано відпускні за рахунок створеного забезпечення Дт 471 Кт 661

- Нараховано ЄСВ на відпускні Дт 471 Кт 651

Зарплата/Розрахункові листи/ Новий -Тип виплат -Відпускні

Якщо резерву не вистачає, тоді нарахування відпускних відбувається за рахунок відповідного рахунка витрат по працівнику. В тому числі для нарахування суми ЄСВ.

Якщо частково резерву не вистачає, для погашення повної суми відпустки та нарахувань ЄСВ - то першочергово сума з Резерву списується на суму відпустки, далі по залишку на суму нарахування ЄСВ по працівнику.

Можливі варіанти додаткових записів по нарахуванню відпустки при частковому використанні суми з резерву відпустки:

- Дт 471 Кт 661, 651; Дт 92 651

- Дт 471 Кт 661 ; Дт 92 Кт 661, 651

Зверніть увагу! В обліку на балансі по рахунку 471 «Забезпечення виплат відпусток» може бути наявний залишок суми забезпечення, та при нарахуванні відпустки працівникам, не використовує його суму залишку (якщо за конкретним працівником не було накопичень).

У елементах журналу можна проаналізувати нарахування та списання суми по Резерву відпусток по аналітиці кожного працівника:

Бухоблік/Елементи журналу/Групувати по рахунок та партнер

Для зручності оцінювання опублікованих реальних даних у системі до списку елементів журналу додано поле "Статус" — "Чернетка" та "Опубліковано". (реліз 17.0.7.16)

Цей статус дозволяє фільтрувати записи за фактично опублікованими операціями, які впливають на підсумкові дані по рахунках.

Облік резерву відпусток по підприємству в цілому

Для використання відпустки за наявною сумою на рахунку 471 «Забезпечення виплат відпусток» по підприємству в цілому, необхідно в налаштуваннях не відмічати чекбокс “Резерв відпусток в розрізі працівників”

Накопичення та використання резерву відпустки в обліку відбувається по наявній сумі по підприємству в цілому.

Нарахування здійснюється по розрахункових листах працівників, але Записи в елементах журналу по рахунку 471 не будуть мати аналітики по партнеру.

Нарахування суми резерву по Кт буде накопичуватись на рахунку 471 «Забезпечення виплат відпусток» записом на загальну суму нарахування без аналітики партнера.

При нарахуванні відпускних система робить також перевірку наявності залишку на рахунку 471 «Забезпечення виплат відпусток», по балансу (всього) на дату розрахунку. При наявності залишку за Кт — відображає зменшення резерву на суму нарахованих відпускних за Дт : Дт 471 Кт 661, 651.

Якщо резерву на рахунку 471 «Забезпечення виплат відпусток» не вистачає на повне погашення то можливі записи в розрахунку аналогічно опису по обліку резерву в розрізі працівників.

Рекомендація!

Створення записів журналу з рахунком 471, коли відсутня аналітика по партнеру (співробітник)При створенні ручних бухгалтерських записів у кореспонденції з рахунком 471, потрібно:

- у кожному записі журналу використовувати лише один кореспондуючий рахунок;

- не створювати записи, де рахунок 471 кореспондує з кількома рахунками одночасно.

Чому це важливо?

Якщо резерв ведеться без аналітики працівника, та в одному записі журналу буде кілька записів (кореспондентів) з рахунком 471 — система автоматично не розподілить суму по кожному напрямку витрат при інвентаризації та будуть заблоковані дії для створення автоматичного коригування суми резерву відпустки.

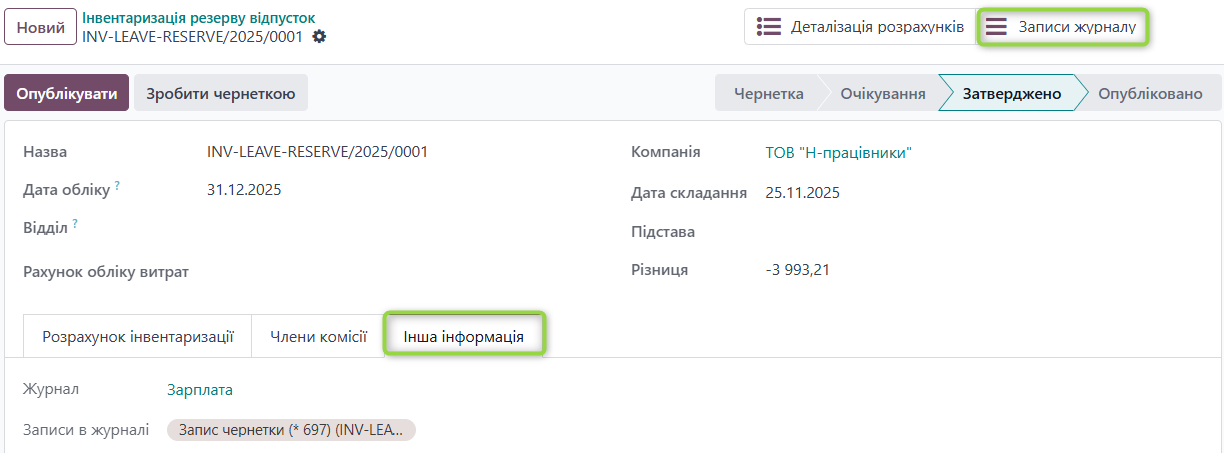

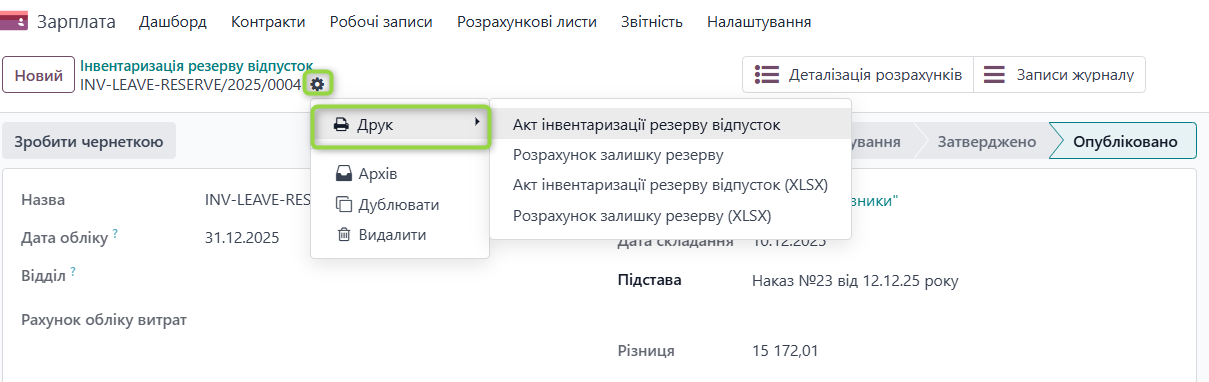

Інвентаризація резерву відпусток

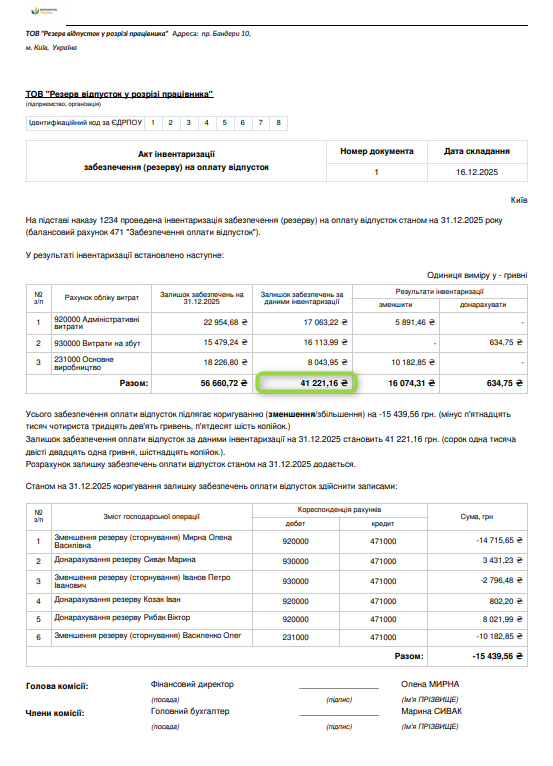

Інвентаризація резерву відпусток – це перерахунок залишкової суми резерву, який проводиться для перевірки його правильності та обґрунтованості. Це обов'язкова процедура, яка здійснюється перед складанням річної фінансової звітності, зазвичай станом на 31 грудня.

Функціонал інвентаризації резерву відпусток забезпечує:

підрахунок невикористаних днів відпусток, визначення середньоденної зарплати, розрахунок необхідної суми резерву та порівняння її з даними бухгалтерського обліку за рахунком 471

автоматичне формування записів коригування (при різниці розрахунків з обліковими даними);

зберігання усієї інформації в одному документі

формування окремих розрахунків за окремими параметрами : відділ, рахунки обліку витрат

друк форми: Акт інвентаризації резерву відпусток та Розрахунок інвентаризації;

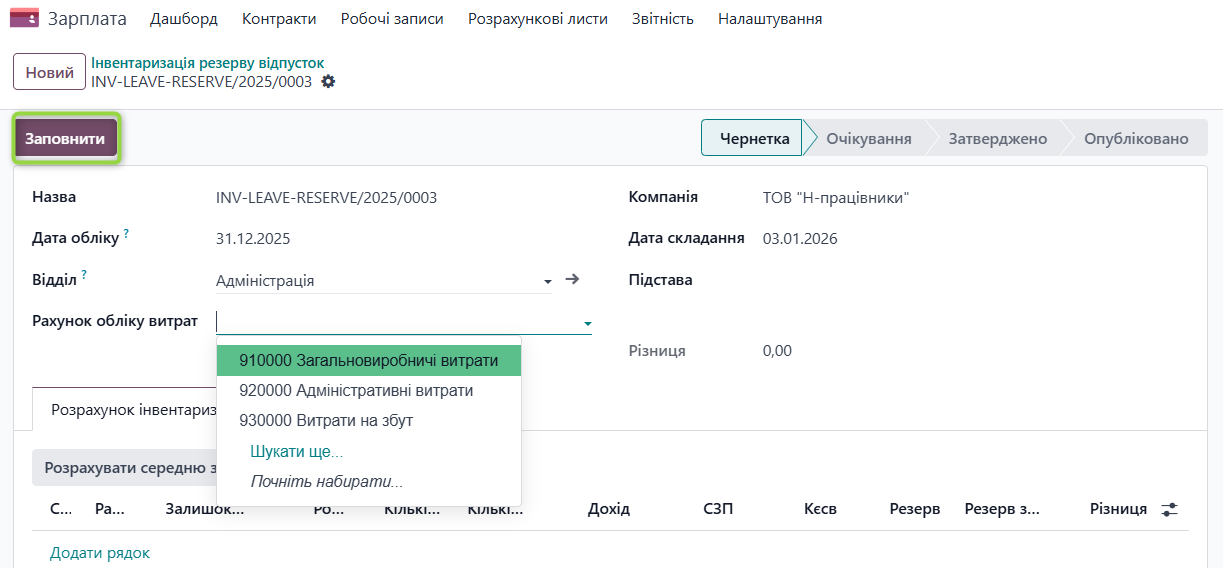

2. Створення документа інвентаризації

Документ «Інвентаризація резерву відпусток» формується у модулі:

Зарплата → Звітність → Інвентаризація резерву відпусток.

У цьому розділі користувач створює новий документ інвентаризації, визначаючи дату обліку — як правило, це остання дата поточного року (за замовчуванням), однак дату можна встановити вручну відповідно до потреб підприємства.

Система підтримує різні варіанти формування розрахунку, зокрема в розрізі відділів або рахунків витрат, що дозволяє виконувати аналіз резерву з урахуванням фільтрування за аналітикою розрахунків.

Назва — генерується автоматично та містить послідовний номер створеного документа.

Відділ та Рахунок обліку витрат — поля для фільтрації здійснення розрахунку

Дата обліку — за замовчуванням встановлюється як остання дата поточного року. Саме на цю дату система збирає дані для інвентаризаційного розрахунку.

Компанія — визначається автоматично відповідно до поточної компанії користувача.

Дата складання документа — дата фактичного формування інвентаризації.

Підстава — текстове поле для внесення додаткової інформації, що використовуватиметься у друкованій формі Акта інвентаризації.

Різниця — підсумкова сума для коригування залишку за рахунком 47100 «Забезпечення виплат відпусток».

Таблична частина розрахунку:

Розрахунок інвентаризації:

Формування розрахунку інвентаризації

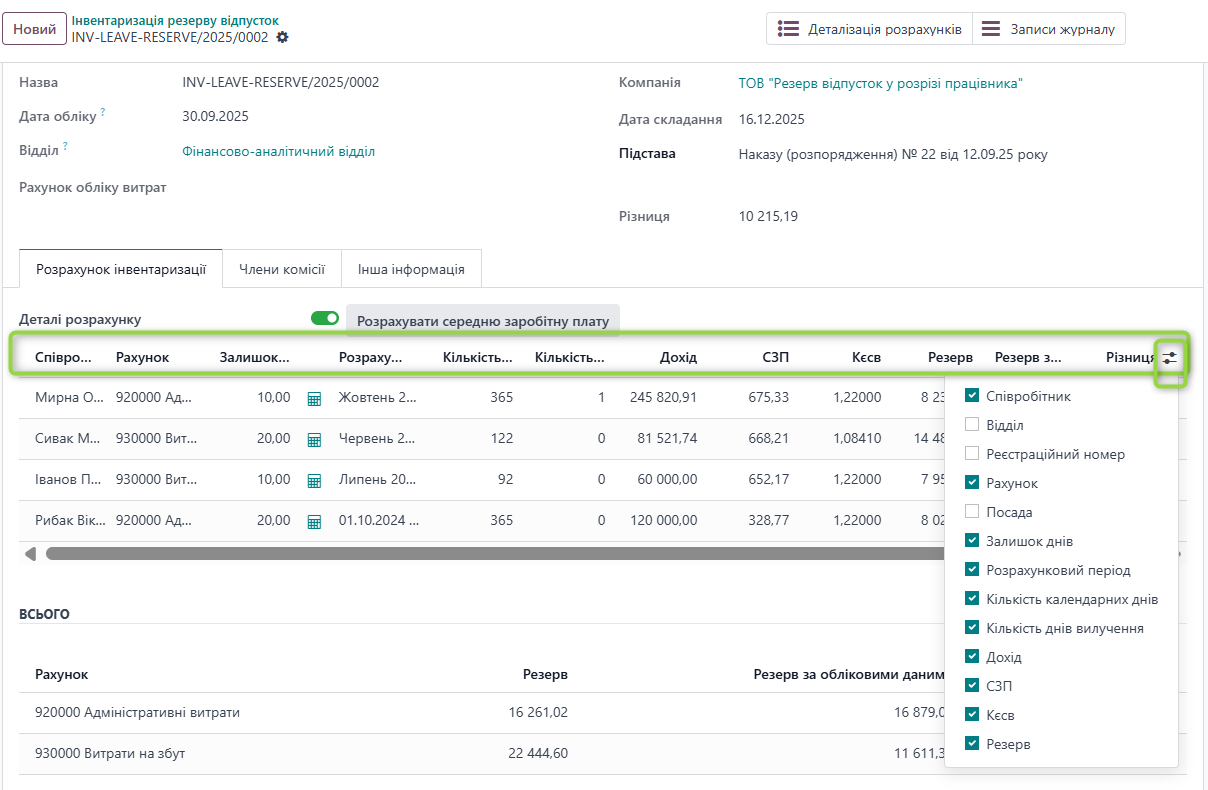

Після заповнення документа «Інвентаризація резерву відпусток» система автоматично формує розрахунок фактичних залишків невикористаних днів відпусток по працівниках, а також визначає облікову суму резерву за рахунком 471 станом на дату обліку.

Документ дозволяє бачити суму нарахованого резерву, облікові дані за рахунком 47100 «Забезпечення виплат відпусток», залишки по працівниках та різницю для коригування бухгалтерського обліку.

Якщо нарахування резерву ведеться по працівниках — записи залишків та різниця формуються окремо для кожного працівника.

Якщо нарахування резерву ведеться по підприємству в цілому — записи по працівниках у розрізі облікових даних та різниці відсутні.

Розрахунок виконується з урахуванням:

переліку працівників, які беруть участь у розрахунку;

даних про залишки днів невикористаних відпусток;

облікових записів за рахунком 471 та кореспондуючими рахунками витрат;

обраних користувачем параметрів фільтрації (за підрозділами, рахунками витрат).

Формування переліку працівників

До розрахунку включаються всі працівники компанії розрахункового періоду, у тому числі звільнені.

Це необхідно для:

оцінки залишків невикористаних днів відпусток, які не були покриті розрахунком виплати компенсацій;

виявлення можливих облікових залишків резерву;

коректного аналізу нарахувань та визначення актуального залишку резерву відпусток.

Визначення кількості невикористаних днів відпустки

Розрахунок кількості невикористаних днів відпустки здійснюється на підставі:

даних розподілу відпусток, за якими нараховується резерв;

фактично використаних днів відпустки, зафіксованих у документах модуля «Відпустки».

Якщо у розподілі відпустки зазначено кінцеву дату, то включення днів такого розподілу до розрахунку невикористаних днів визначається відносно дати обліку, на яку формується інвентаризація.

якщо кінцева дата розподілу пізніша за дату обліку, дні за таким розподілом враховуються у розрахунку невикористаних днів відпустки;

якщо кінцева дата розподілу менша або дорівнює даті обліку, дні за таким розподілом не включаються до розрахунку (період вважається закритим).

Приклад:

Розподіл типу відпустки на 12 днів закрито 10.10.2025р (затверджених днів відпустки не зафіксовано):

- при формуванні інвентаризації станом на 30.09.2025 система врахує 12 днів невикористаної відпустки;

- при формуванні інвентаризації станом на 31.12.2025 дні за цим розподілом не враховуються, залишок становитиме 0 днів.

Особливості обліку при звільненні працівника

У разі звільнення працівника та виплати компенсації за повну тривалість невикористаних днів відпустки необхідно закривати розподіл відпустки за таким працівником датою звільнення. Це забезпечує коректне визначення залишків та правильний розрахунок резерву відпусток.

Якщо на момент проведення інвентаризації компенсацію за невикористані дні відпустки ще не виплачено, період розподілу відпустки не слід закривати. У такому випадку система розрахує кількість невикористаних днів відпустки за таким працівником, і відповідна сума буде врахована у залишку резерву відпусток.

Водночас з метою уникнення надмірного заповнення таблиці, працівників (н-д звільненні), за якими повністю відсутні залишки:

"0" днів невикористаної відпустки;

"0" залишку резерву за обліковими даними,

в системі можна вилучити зі списку за допомогою кліку на кнопку "Вилучити рядки без розрахунків" яка доступна після заповнення даних (до розрахунку СЗП).

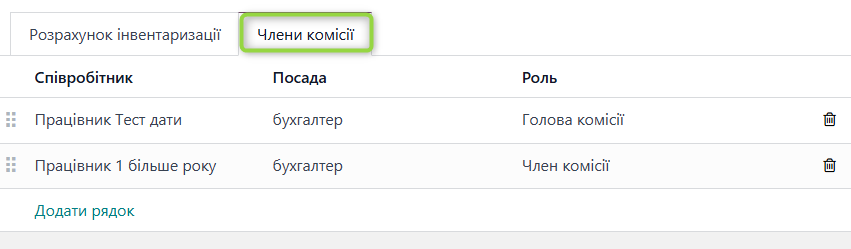

Члени комісії:

Вкладка для заповнення складу комісії призначеною для Інвентаризації резерву відпусток:

Основні поля для заповнення:

Співробітник — вибір зі списку співробітників компанії

Посада — підтягується автоматично

Роль — вибір: Голова комісії / Член комісії

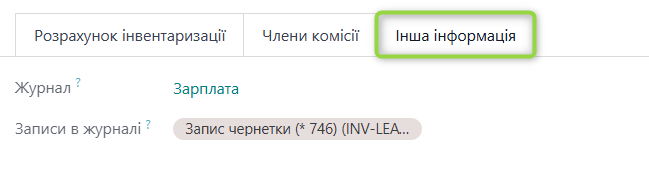

Інша інформація:

Додаткова інформативна вкладка, яка зявляється після створення записів коригування (Записів журналу). Вкладка автоматично переміщується в кінець табличної частини документа.

Містить дані:

Журнал — журнал, у якому буде створено запис (“Заробітна плата”)

Запис у журналі — інформацію на створений бухгалтерський запис

| Дія | Статус | Опис |

| Створення документа | Чернетка | Без розрахунку |

Заповнити | Очікування | Генеруються дані по працівниках на дату обліку, Здійснюються додаткові дії розрахунків резерву відпустки за СЗП |

| Підтвердити | Затверджено | Розрахункові дані підтвердженні, не підлягають редагуванню |

| Сформувати записи коригування | Затверджено | Автоматично створюються записи коригування за рахунками обліку. Активується дія - “Опублікувати” |

| Опублікувати | Опубліковано | Створені Записи коригування обліковуються на регістрах обліку |

| Зробити чернеткою | Чернетка | Опубліковані дані да вкладка Запису журналу - очищаються |

Для розрахунку суми резерву на дату обліку за СЗП по працівниках необхідно скористатись додатковою кнопкою

Функціонал розрахунку середньої заробітної плати та визначення резерву відпустки доступний по кожному окремо працівнику, за допомогою кліку на кнопку біля Залишку невикористаних днів працівника  .

.

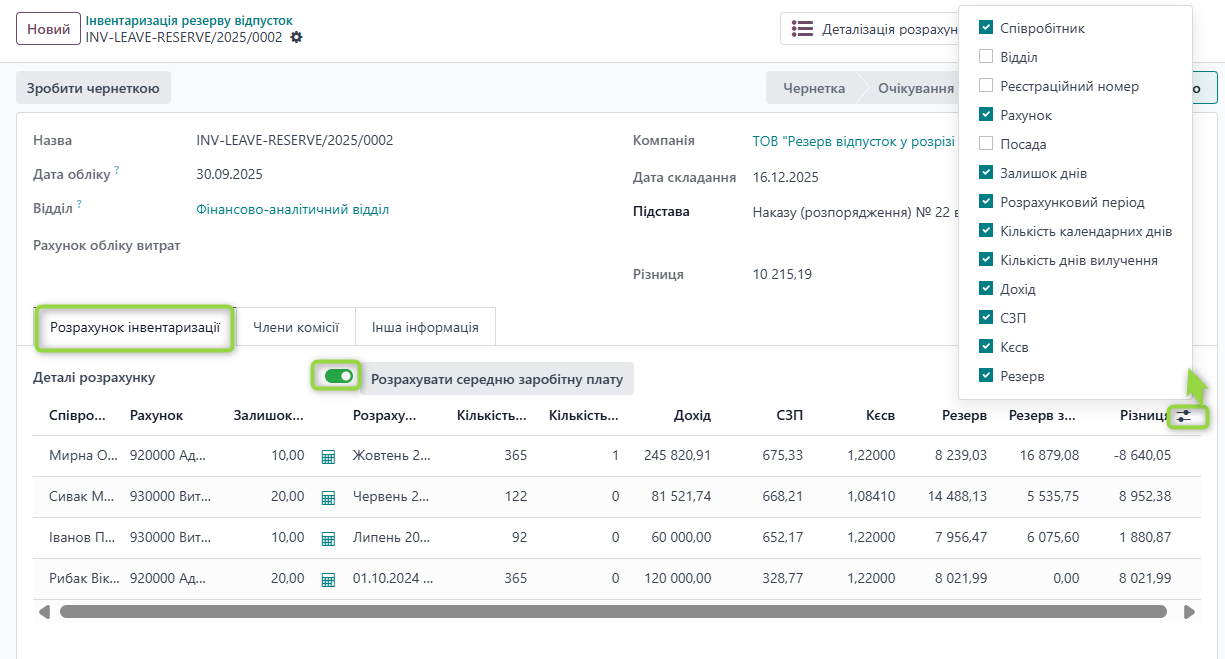

Розрахункова таблиця інвентаризації містить усі необхідні поля для деталізації показників по працівниках, на основі яких формується розрахунок інвентаризації станом на обрану дату обліку.

Документ дозволяє бачити суму нарахованого резерву, облікові дані за рахунком 47100 «Забезпечення виплат відпусток», залишки по працівниках та різницю для коригування бухгалтерського обліку.

Якщо нарахування резерву ведеться по працівниках — записи залишків та різниця формуються окремо для кожного працівника.

Якщо нарахування резерву ведеться по підприємству в цілому — записи по працівниках у розрізі облікових даних та різниці відсутні.

Дані по кожному працівнику заповнюються відповідно до його індивідуального розрахункового періоду, категорії працівника (К єсв 1.22 ; 1.0841, або без врахування К єсв для працівників Дія Сіті)

За допомогою перемикача «Деталі розрахунку» можна приховувати або відображати детальну розрахункову інформацію.

Відображення колонок таблиці є динамічним: користувач може керувати видимістю даних за допомогою відповідного перемикача (включення/виключення окремих колонок).

Якщо у працівника відсутня кількість невикористаних днів відпустки (Залишок днів=0), система не виконуватиме інвентаризаційний розрахунок для такого працівника, оскільки сума резерву становитиме 0. Водночас якщо за цим працівником існує обліковий залишок резерву, система відобразить його у розрахунку, щоб забезпечити коректне подальше коригування.

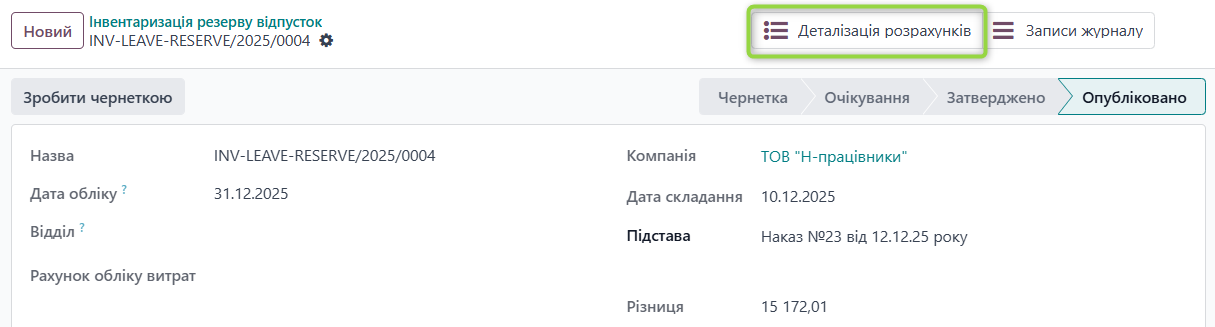

Деталізація розрахунків

Деталізувати розрахунки за працівниками можна за переходом наявної смарт-кнопки  , яка актуальна після здійснення розрахунку СЗП.

, яка актуальна після здійснення розрахунку СЗП.

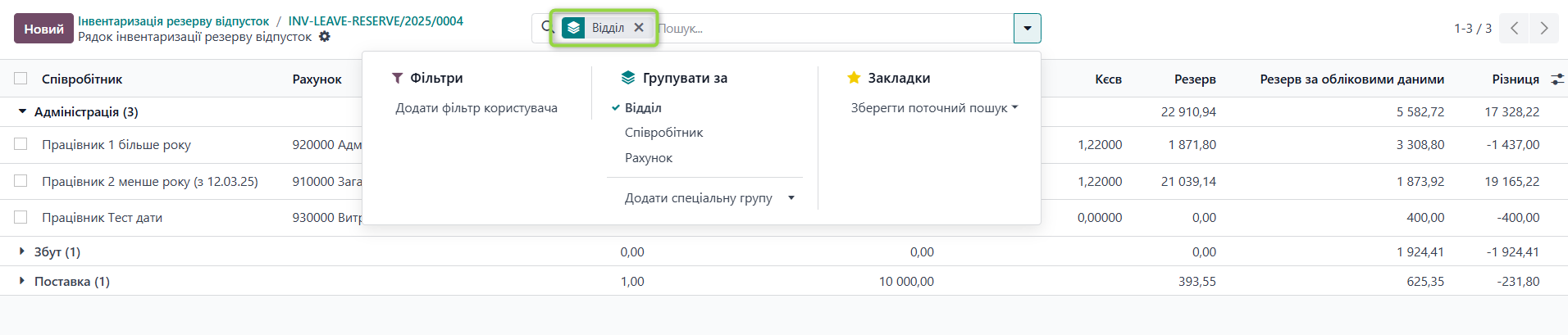

При переході — відображається список здійснених розрахунків резерву відпусток окремо за кожним працівником. Дані за замовчуванням згрупованні за відділами компанії.

За потребами списком можна керувати в розрізі інших доступних групувань для зручності аналізу розрахункових даних.

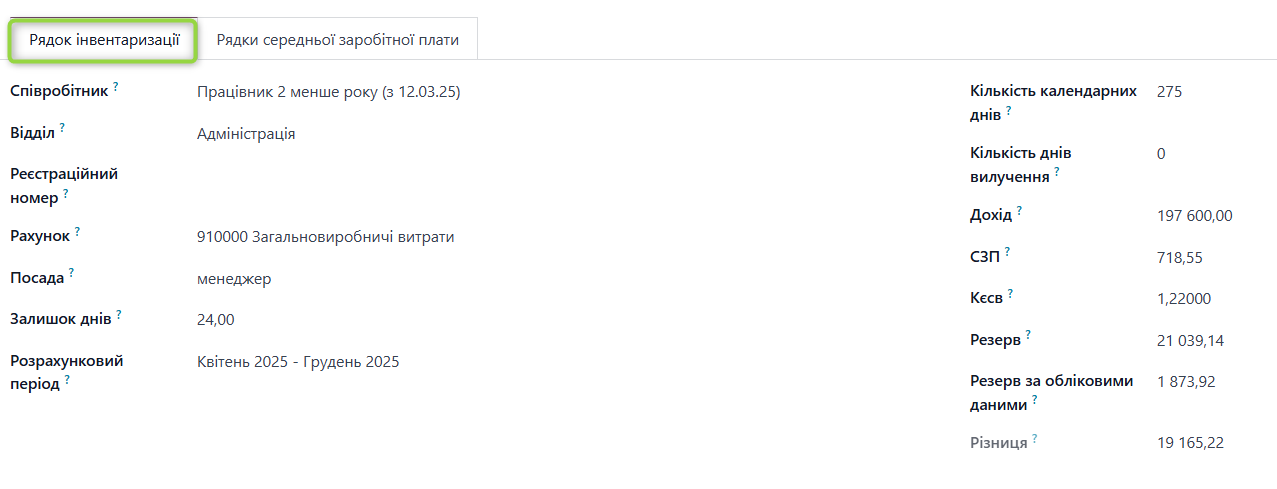

При кліку на окремого працівника у списку можна аналізувати збір даних по розрахунковим даним інвентаризації:

- Вкладка "Рядки інвентаризації" містить розрахункові поля та дані по інвентаризаційному розрахунку;

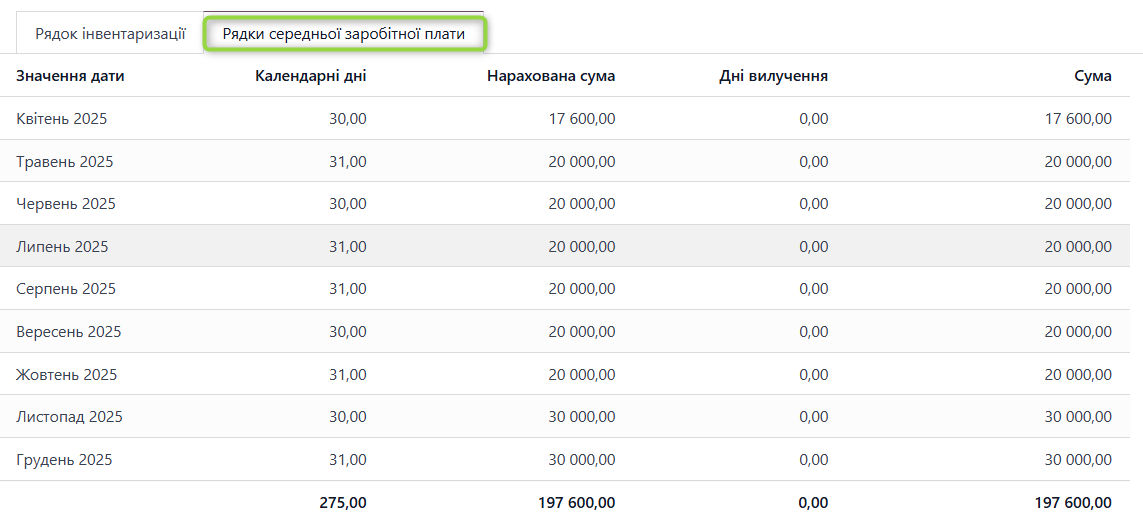

- За вкладкою "Рядки середньої заробітної плати" - детальна аналітика по розрахунковому періоду та нарахуванням для розрахунку СЗП працівника

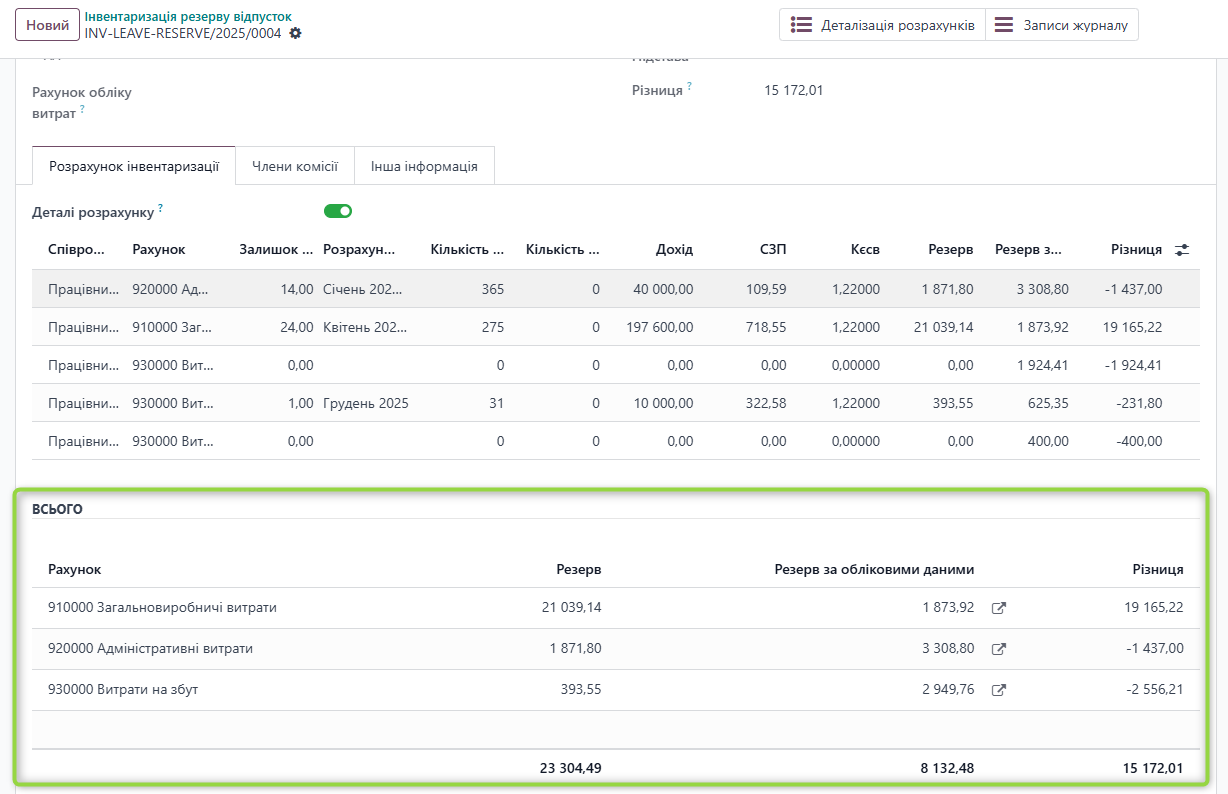

Підсумкові дані розрахунків

Блок «ВСЬОГО», що розміщується під деталізацією інвентаризаційних розрахунків по працівниках, формує узагальнену інформацію за обліковими рахунками резерву відпусток.

У цьому блоці система підсумовує розрахункові дані по працівниках (підприємству) відповідно з рахунком обліку, порівнює їх з обліковими залишками на дату інвентаризації та визначає різницю, яка підлягає коригуванню.

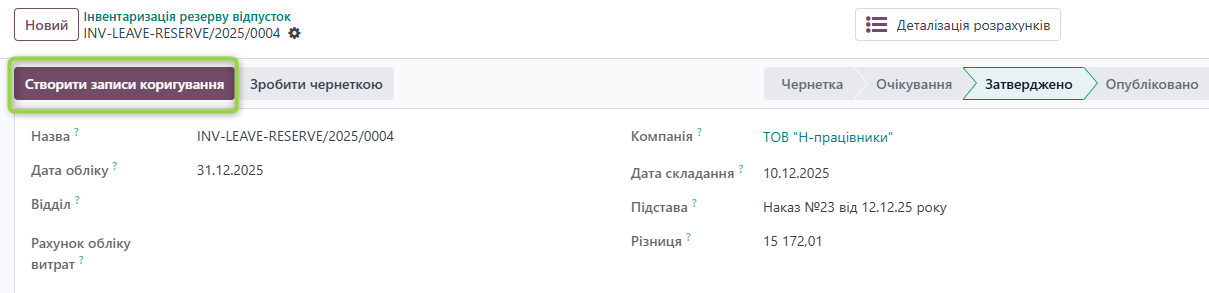

Після підтвердження документа і виконання розрахунку, якщо система знаходить різницю — з’являється кнопка :

Натискання кнопки виконує такі дії:

Формуються записи коригування та створюється смарт-кнопка “Записи журналу”

Додається додаткова вкладка в розрахунку інвентаризації - "Інша інформація", яка має інформативне значення для записів в журналі

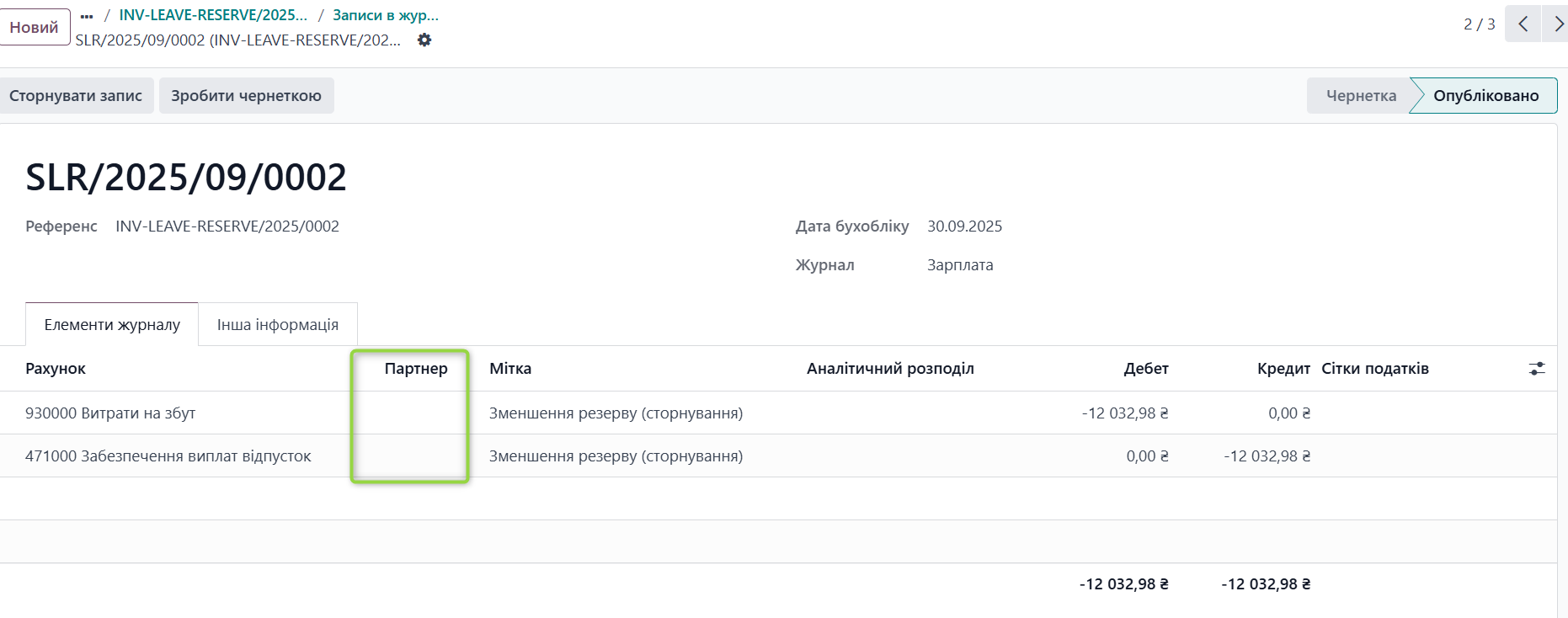

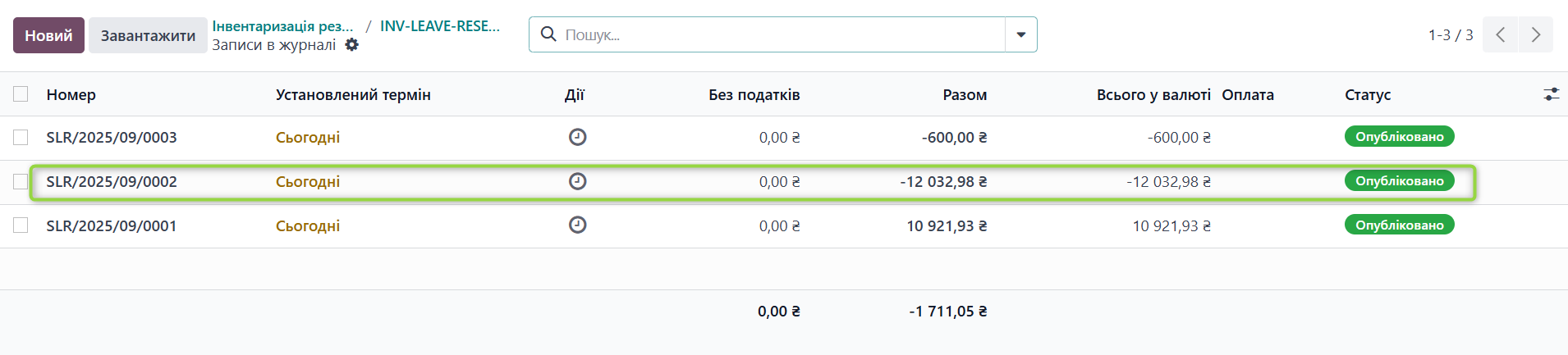

3. Записи журналу містять автоматично згенеровані записи бухгалтерських коригувань на підставі даних таблиці розрахунку на дату обліку документа (+/-):

- Якщо резерв необхідно донарахувати (Різниця > 0) - створюються автоматичні записи на рахунки обліку з міткою "Донарахування резерву":

Дт "Рахунок витрат " Кт 471000 “Забезпечення виплат відпусток”) - значення суми "+"

- Якщо резерв необхідно зменшити (Різниця<0)- створення автоматичних записів за методом "сторно", із міткою запису "Зменшення резерву (сторнування).

Дт "Рахунок витрат" Кт 471000 “Забезпечення виплат відпусток”) - значення суми "-"

- У разі застосування способу обліку резерву відпусток по підприємству в цілому - система формує узагальнені записи коригування (донарахування або зменшення) на рахунки витрат відповідно до підсумкових розрахункових даних без аналітики по працівниках.

Для кожного такого коригування створюється окремий бухгалтерський запис журналу, що відповідає вимогам ведення кореспонденції за рахунком 47100 «Забезпечення виплат відпусток» у випадках, коли аналітика по партнеру (працівнику) відсутня.

Важливо!

За таким способом обліку резерву існують особливості врахування ручних бухгалтерських записів з кореспонденцією рахунка 47100 «Забезпечення виплат відпусток», які наведені у відповідному розділі нижче (Врахування ручних бухгалтерських записів - облік резерву "по підпримству в цілому)

- У разі застосування обліку резерву відпусток у розрізі працівників коригувальні бухгалтерські записи формуються окремо по кожному працівнику.

Записи створюються з використанням рахунка витрат, визначеного у контракті працівника, у кореспонденції з рахунком 471000 «Забезпечення виплат відпусток», із відображенням суми коригування зі знаком «+» (донарахування) або «-» (зменшення).

Редагування записів

Створенні автоматичні записи коригування суми резерву відпусток на рахунках обліку можна переглянути перейшовши на "Записи журналу" та за необхідності відкоригувати.

До моменту підтвердження документа користувач може змінити записи рахунків (Дт, Кт), суми та записи аналітики (мітки).

Якщо зменшення значення резерву відпусток необхідно здійснити через спосіб - віднесення на доходи, то користувачу рекомендуємо змінити (видалити) автоматично створенні записи "сторно", та додати відповідну власну кореспонденцію рахунків.

Після натискання “Опублікувати”:

зміни фіксуються,

документ стає заблокованим для редагування,

створюється бухгалтерський запис у журналі «Зарплата»,

статус документа переходить в → Опубліковано

Скасування опублікованого документа Інвентаризації — дія "Зробити чернеткою” - переводить документ у статус "Чернетка", при цьому “Записи журналу” і “Інша інформація” очищаються.

! Звертаємо увагу на створення записів журналу з рахунком 471000 «Забезпечення виплат відпусток»

Щоб залишки рахунку "471" та їх узагальнення в інвентаризації відображалися коректно, необхідно дотримуватись наступних правил:

Якщо в системі були внесені початкові залишки записом:

Дт 00 — Кт 471, і за рахунком 471 немає аналітики працівника, то такі суми:

не можуть бути автоматично розподілені на рахунки витрат у формі інвентаризації,

і потребують ручного коригування після формування результатів.

Під час заповнення Акту інвентаризації система:

відобразить суми залишку на рахунках обліку за кореспонденцією рахунка внесення початкових залишків "00"

при створенні записів коригування — коригуватиме відповідну суму з початкового залишку (Д 00 — К 471) за значенням "-" (сторно), тим самим запобігаючи повторному перенесенню цього залишку в наступні періоди.

- Списання залишку з рахунку внесення початкового залишку (автоматично пропонується системою)

Дт 00 — Кт 471 сума сторно

2. Подальший ручний розподіл на витрати (відповідні рахунки):

Дт 00 — Кт (рахунок витрат) — сума (+), або власний спосіб запису рахунків (за сторно), так, щоб:

рахунок 00 після розподілу мав нульовий залишок

витрати були відображені у правильних кореспондуючих рахунках,

інвентаризація надалі правильно показувала актуальні залишки.

- Якщо в одному журналі бухгалтерських записів існують записи, де:

рахунок 471 кореспондує з більш ніж одним обліковим рахунком (декілька дебетових рахунків або декілька кредитових),

то при формуванні документа інвентаризації система:

- не може автоматично розподілити суму по кореспондуючих рахунках витрат;

- виводить блокуюче інформативне повідомлення (помилка);

- подальше визначення коригуючих записів неможливе.

У разі виникнення такої ситуації користувач два варіанти дій:

Варіант 1. Виправити записи журналу

Користувач може:

відкрити відповідний Запис журналу,

переглянути проводку, де 471 кореспондує з кількома рахунками,

розбити її на окремі записи (окремим записом журналу), кожен з одним кореспондуючим рахунком.

Це забезпечить можливість коректного автоматичного розподілення сум в інвентаризації.

Користувач може:

залишити існуючі записи без змін,

сформувати дані інвентаризації в системі,

після цього самостійно виконати необхідні коригування залишків на бухгалтерських рахунках

згідно з результатами інвентаризації.

Рекомендація:

Для забезпечення найточнішого відображення витрат рекомендується:

✔ завжди створювати для рахунку 471 проводки типу “один запис = один кореспондуючий рахунок” (якщо немає зазначеного партнера).

Це гарантує коректне заповнення розділу “Всього” - Результатів інвентаризації за видами витрат у документі інвентаризації та правильне формування коригуючих записів.

У документі «Інвентаризація резерву відпусток» реалізовано функціонал друку результатів інвентаризації, необхідних для оформлення перевірки залишку резерву:

Акт інвентаризації резерву відпусток

Розрахунок залишку резерву

У меню «Дії» → «Друк» відкривається список доступних форм у форматах PDF (А4) та Excel (XLSX).

реквізити підприємства,

дату і місце складання (місто береться з адреси компанії),

Відображення "міста" у друкованій формі відповідає налаштуванням компанії (із зазначенням або без зазначення скорочення «м.»).

текстове формування, із можливим зазначенням Підстави, на основі якої здійснюється інвентаризація

результати інвентаризації за даними розрахунків та обліковими записами,

висновки та записи коригування,

склад комісії та підписи членів комісії.

Поля «Підстава» та «Члени комісії» у документі «Інвентаризація резерву відпусток» доступні для внесення та коригування навіть у затвердженому документі. Це дозволяє вносити необхідні уточнення для друкованих форм без скасування виконаного інвентаризаційного розрахунку.

Записи коригування станом на дату обліку відображаються тільки відповідно опублікованих даних на регістрах обліку.

Друк форма акту автоматично виділяє запис коригування на зменшення/збільшення резерву відпусток — жирним шрифтом відповідно результатів по розрахунку інвентаризації.

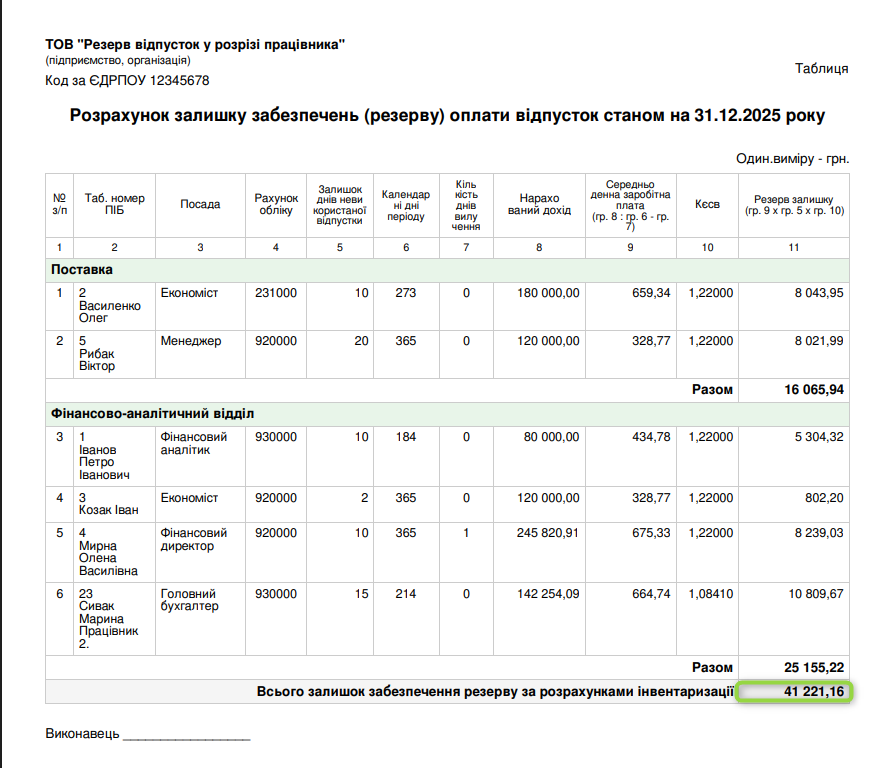

Розрахунку залишку резерву — це розрахунок залишку забезпечень (резерву) оплати відпусток станом на дату обліку за кожним працівником.

Форма містить:

дані співробітників компанії з групуванням за відділами;

фактичні залишки невикористаних днів відпусток на дату обліку;

розрахунок залишку забезпечень (резерву) оплати відпусток з відображенням всіх розрахункових даних по кожному співробітнику

Розрахунок також можна сформувати у форматі Excel для збереження у документації або подальшого аналізу.