Нарахування заробітної плати

Важливо: Для компаній, які зобов'язанні створювати забезпечення на виплати відпусток працівникам (нарахування резерву відпусток), перед здійсненням розрахунків з нарахування заробітної плати необхідно створити розподіл відпусток, які необхідно враховувати при нарахуванні забезпечення резерву. Детальний опис за посиланням: 📄 Резерв відпусток

Нарахування зарплати

Для нарахування заробітної плати співробітнику необхідно зайти в пункт меню:

Зарплата/Розрахункові листи/ Усі розрахункові листи

Далі натиснути кнопку “Новий”.

В документі треба обрати співробітника у полі “Співробітник”, у полі “Контракт” автоматично підтягнеться діючий контракт вказаного співробітника.

У полі “Тип виплат” слід обрати варіант “Заробітна плата”

У полі “Період” обрати період за який треба зробити нарахування заробітної плати.

Після обрання періоду (як правило буде дорівнювати місяцю) на вкладці “Відпрацьовані дні та ручні ведення” відобразиться інформація з табелю обліку робочого часу.

Слід зауважити:Для коректного автоматичного розрахунку середньоденної заробітної плати у випадках відпусток та лікарняних, важливо правильно формувати період першого розрахункового листка працівника.

У разі, якщо працівника прийнято не з першого числа місяця, у розрахунковому листку за цей місяць необхідно вказувати повний календарний період місяця — з 1 по останнє число.

Це дозволяє системі правильно визначити такий місяць як неповний (оскільки в ньому відсутні дні з нарахуванням), і виключити його з розрахункового періоду при обчисленні середньої зарплати.

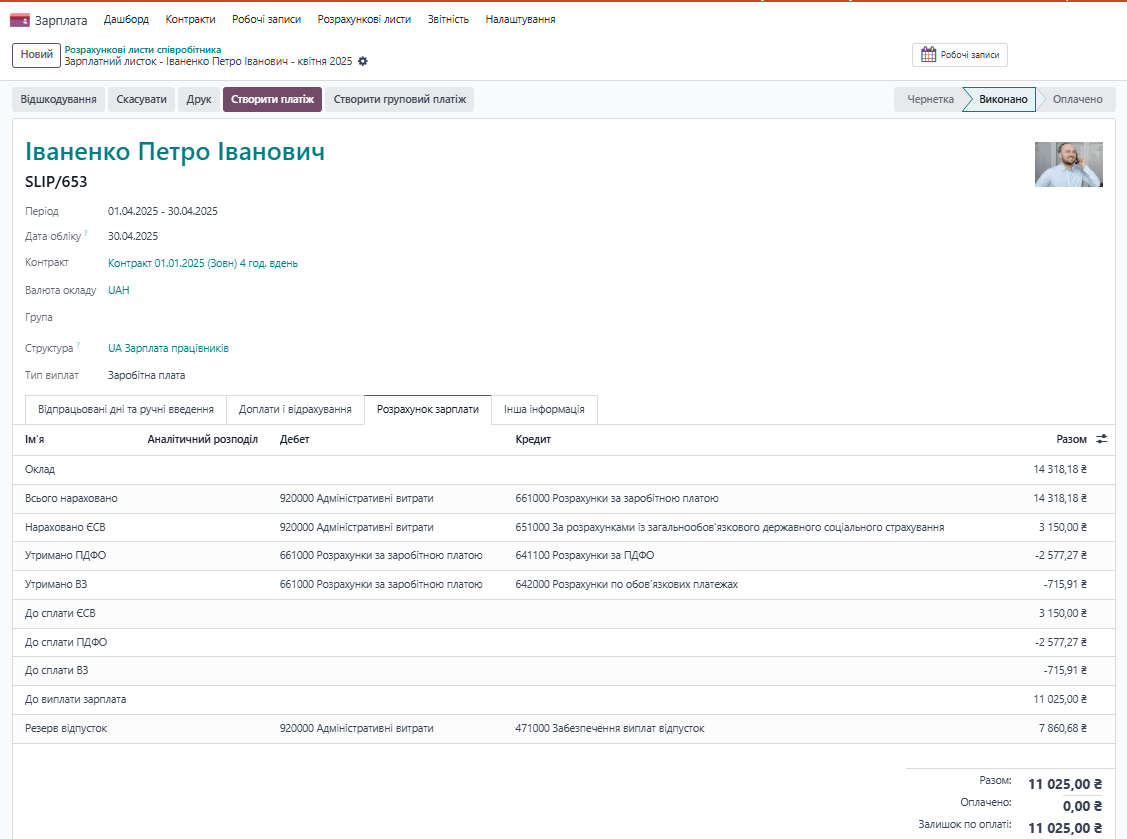

Після натиснення на кнопку “Розрахувати листок” система зробить розрахунок заробітної плати і його результат відобразиться у вкладці “Розрахунок заробітної плати”. Також там буде відображено як нарахована зарплата відобразиться в обліку після підтвердження документа.

Якщо в місяці, за який робиться нарахування заробітної плати було нарахування авансу з заробітної плати, то інформація про це відобразиться в розрахунку.

Після натиснення на кнопку “Підтвердити та провести” розрахунковий листок змінить свій статус на “Виконано” і створить запис журналу.

При спробі повторно створити документ по працівнику за той же період з типом виплати “Заробітної плати” та провести його в обліку система видасть повідомлення про те, що за цей період вже є затверджений документ.

Якщо є потреба зробити перерахунок заробітної плати слід зайти у вже створений та підтверджений документ, відмінити його, перевести у статус “Чернетка” та зробити перерахунок.

В окремій вкладці розрахункового листка “Доплати і відрахування” відображаються доплати/утримання, які будуть застосовані при розрахунку оплати праці. У користувача є також можливість додати разові додаткові доплати/утримання, які слід застосувати в цьому розрахунковому листі.

Донарахування ЄСВ у розрахунку заробітної плати

В системі реалізовано розширений механізм контролю донарахування ЄСВ із урахуванням усіх видів нарахувань і типів виплат у розрахункових листках.

Для працівників за основним місцем роботи база нарахування ЄСВ має бути не менше розміру мінімальної заробітної плати. Діє вимога щодо сплати ЄСВ у розмірі, не менше мінімального страхового внеску (п. 5 ст. 8 Закону про ЄСВ).

Враховані категорії працівників для яких Донарахування ЄСВ не відбувається при наявності нарахувань менше ніж МЗП:

- працівники з інвалідністю

- при звільненні або прийнятті працівника на основне місце роботи протягом місяця (не першого чи останнього дня)

- зовнішні сумісники

- ЦПХ

- Працівники резидентів Дія СІТІ

- ФОП

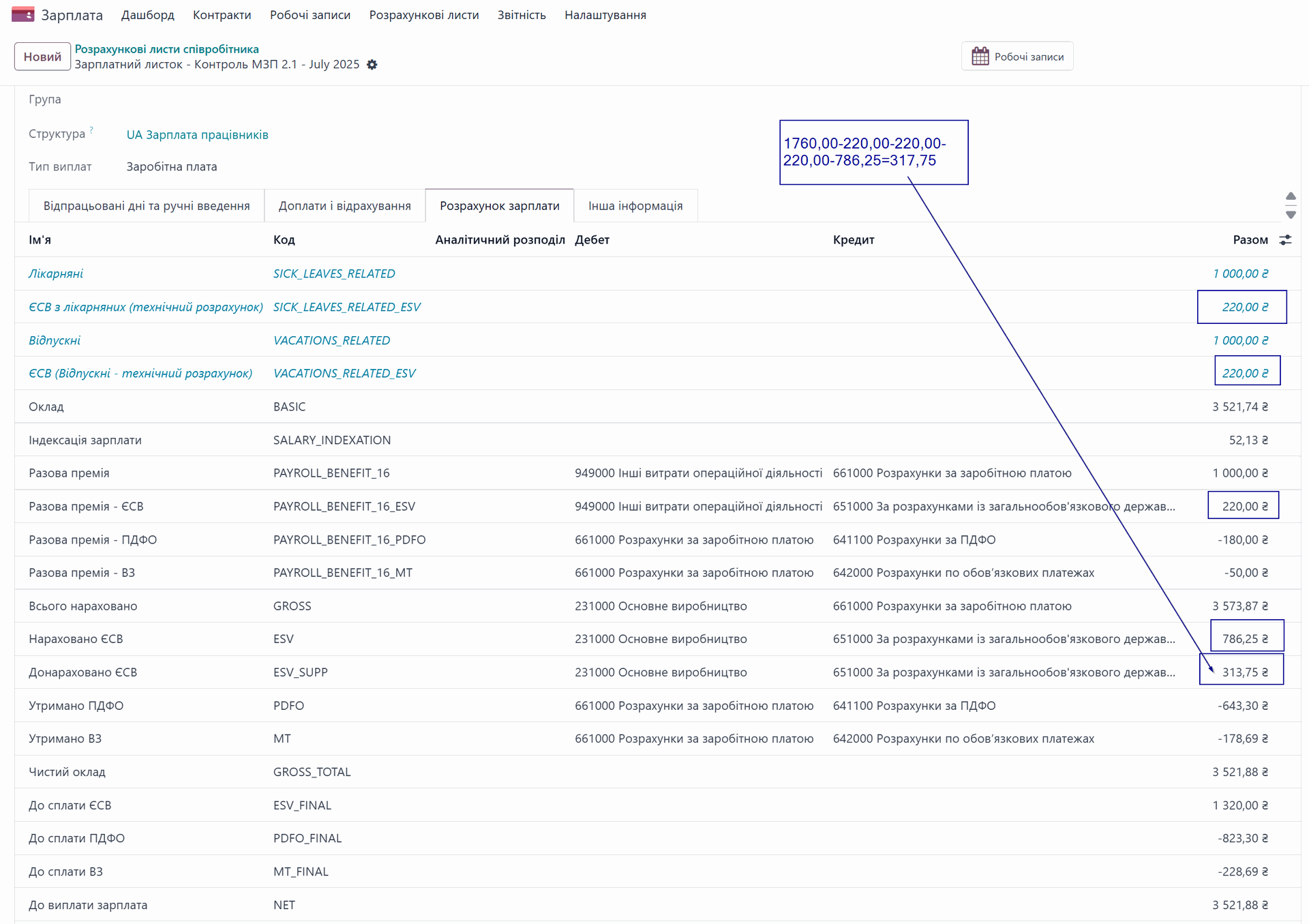

Нарахування ЄСВ (ESV)

Розраховується відповідно до фактичної суми нарахованого доходу у межах одного РЛ за правилом Всього нараховано (GROSS) та ставки ЄСВ

Донарахування ЄСВ

Якщо за підсумком розрахункового періоду (місяця) база для нарахування ЄСВ менша за мінімальну, система виконує автоматичний розрахунок донарахування до мінімальної бази.

Для цього використовується окреме правило Донарахування ЄСВ, яке враховує всі нарахування працівнику у поточному місяці, незалежно від типу виплати (зарплата, премія, відпускні, лікарняні тощо).

Сума донарахування визначається як різниця між мінімальною базою ЄСВ та фактичною базою, якщо виконуються умови з пп. 1 ч. 1 ст. 7 Закону України "Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування".

- ЄСВ при наявності окремих записів доплати (премій) на рахунки обліку (які не враховуються у суму Всього нараховано (GROSS)

- Нарахування ЄСВ (ESV) - нарахована сума відповідно фактичного доходу (GROSS)

Донарахування ЄСВ (за потреби) з урахуванням усіх виплат у періоді.

Підсумок у списку розрахункових листків: ЄСВ у розмірі не менше мінімально встановленого

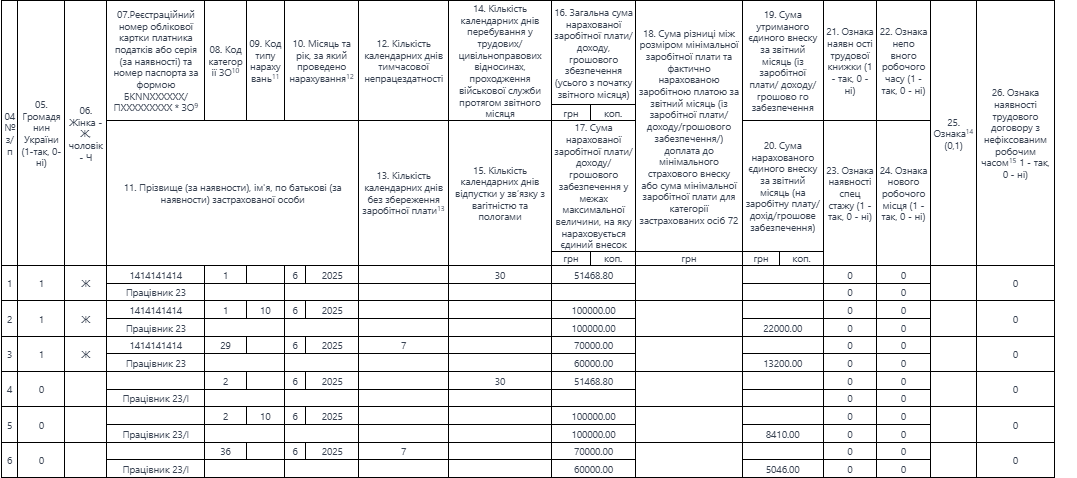

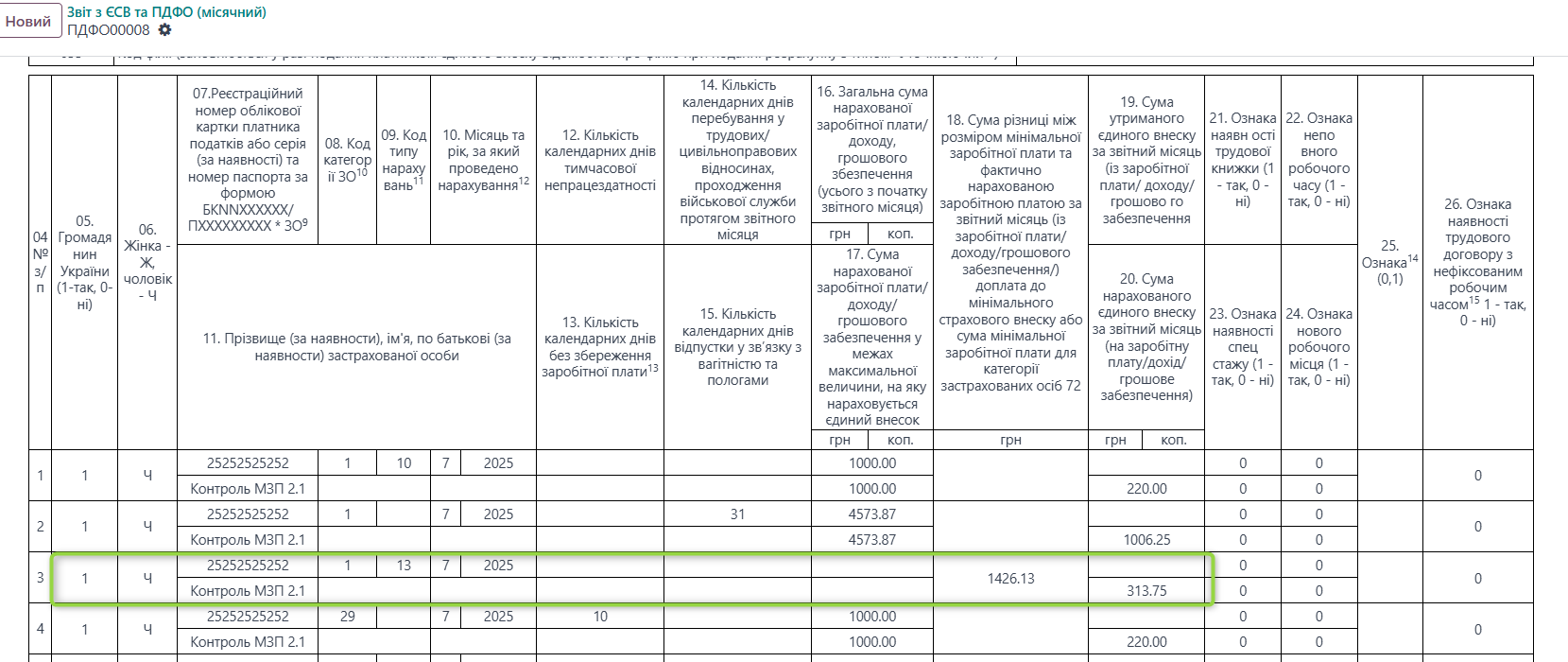

Базове нарахування ЄСВ та донарахування відображаються окремими рядками у звітності за формою Додаток 1 до Податкового розрахунку ЄСВ та ПДФО

Для рядка донарахування застосовуються ті ж коди категорій застрахованої особи, що і для основної виплати, відповідно до правил заповнення.

- У графі "09 Код типу нарахувань " вказуємо "13", що означає суму різниці між розміром мінімальної зарплати та сумою фактично нарахованої зарплати за місяць.

- Сама різниця бази для нарахування ЄСВ зазначається у графі 18 за поточний місяць.

- У графі 18 другого рядка - сума різниці мiж розміром мінімальної зарплати тa фактично нарахованим доходом за місяць

- У графі 20 другого рядка - донараховану суму ЄСВ

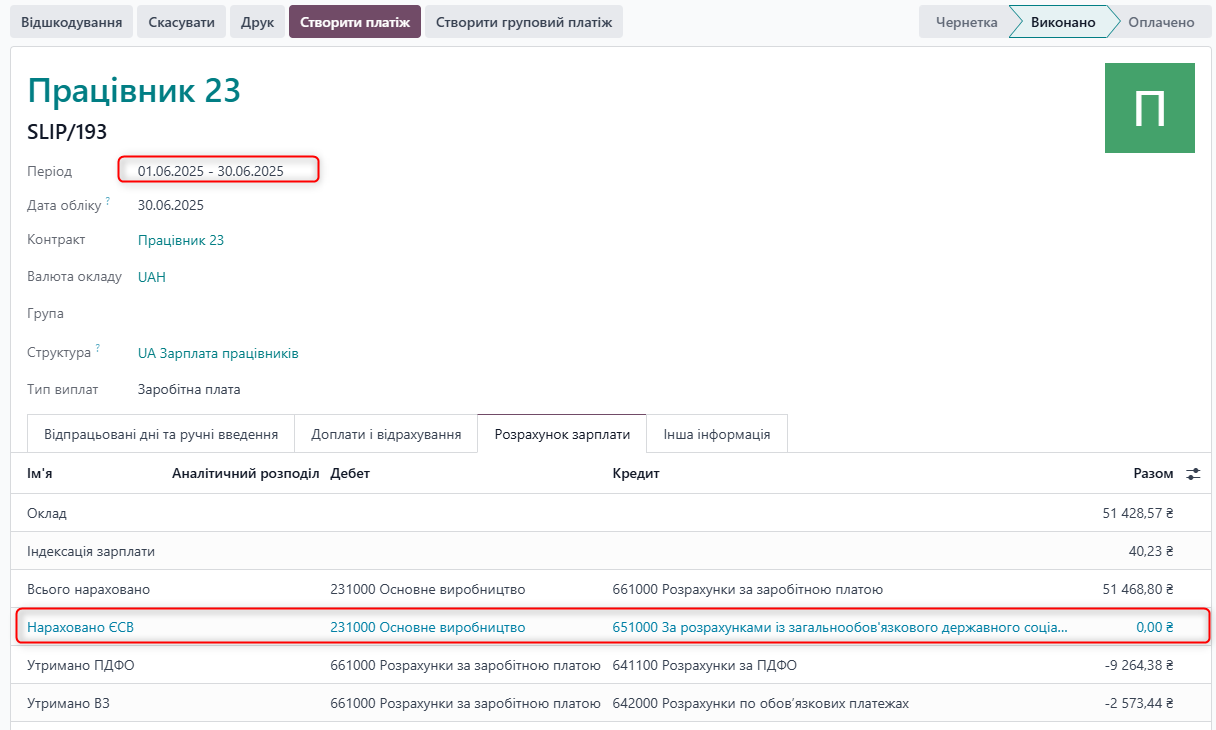

Контроль максимальної межі для нарахування ЄСВ

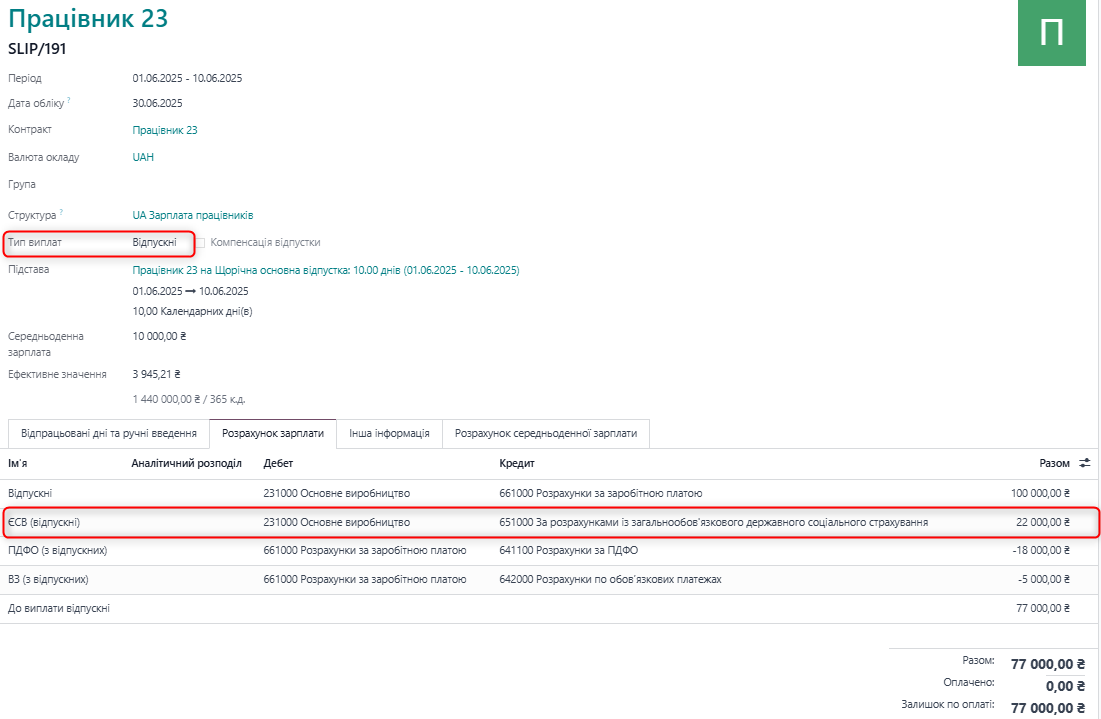

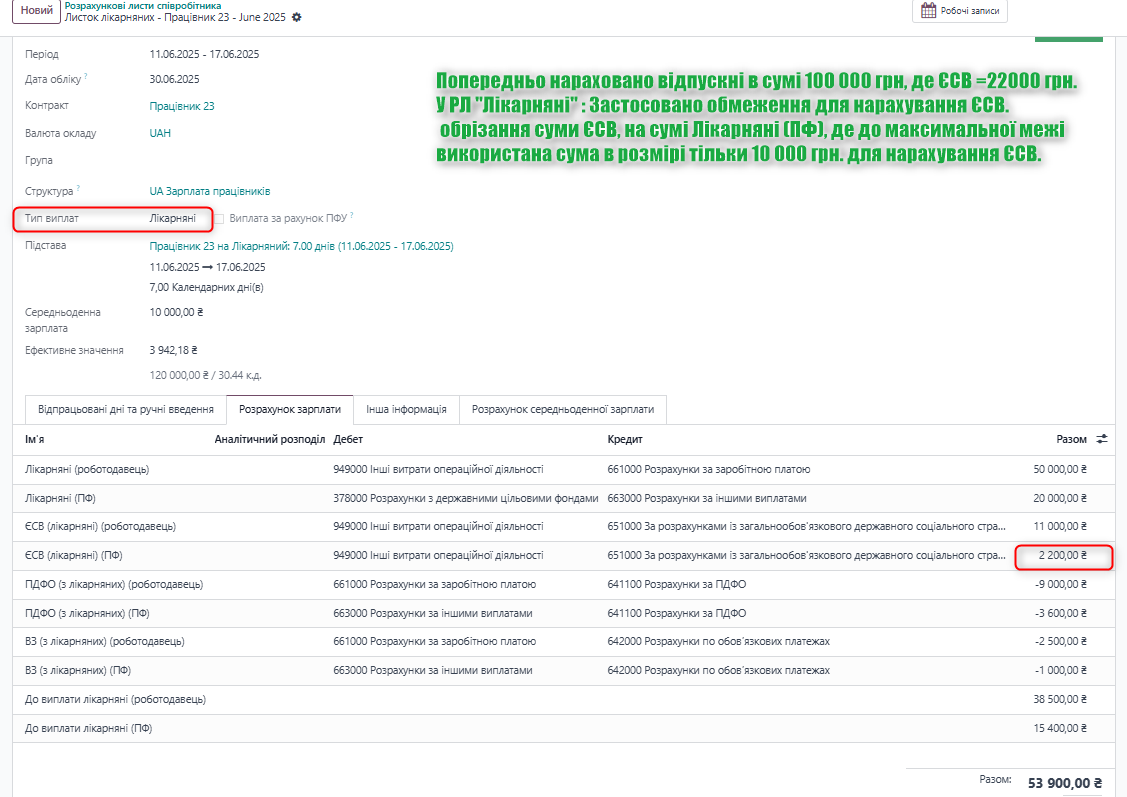

- Під час поетапного нарахування зарплатних виплат (відпускні, лікарняні, заробітна плата), система враховує сукупну базу нарахувань у межах місяця.

- Якщо на попередньому етапі (наприклад, при нарахуванні відпустки) сума вже перевищує або дорівнює максимальній базі, то в наступних розрахункових листках ЄСВ не нараховується (=0)

- Якщо підсумок по місяцю перевищує граничну базу, система автоматично обмежує базу для ЄСВ у межах 20 МЗП — відповідно до послідовності проведення розрахункових листків.

- При цьому нарахована сума ЄСВ обрізається пропорційно до залишку бази в межах ліміту.

⚠️ Зверніть увагу: для коректної роботи контролю важливо проводити розрахунки у хронологічному необхідному порядку відповідно до дат нарахувань

1.Нарахування відпустки 100 000 грн.

ЄСВ від фактично нарахованого доходу в межах максимального нарахування

2. Нарахування лікарняних : загальна сума - 70 000 грн

3. Розрахунок заробітної плати.

В попередніх розрахунках (відпускні та лікарняні) уже розраховано сума ЄСВ у максимальному розмірі, тому при розрахунку заробітної плати ЄСВ = 0.