Нарахування доплат /утримання до заробітної плати для найманого працівника та винагороди гіг-спеціаліста

Доплати: Премія. Особливості розрахунків:

У системі реалізовано можливість нарахування регулярних або разових доплат (премія) як найманим працівникам, так і гіг-спеціалістам. Залежно від характеру доплати, вона може:

входити до складу заробітної плати,

або не входити (наприклад, у разі не в складі "гіг-винагороди" чи разових виплат).

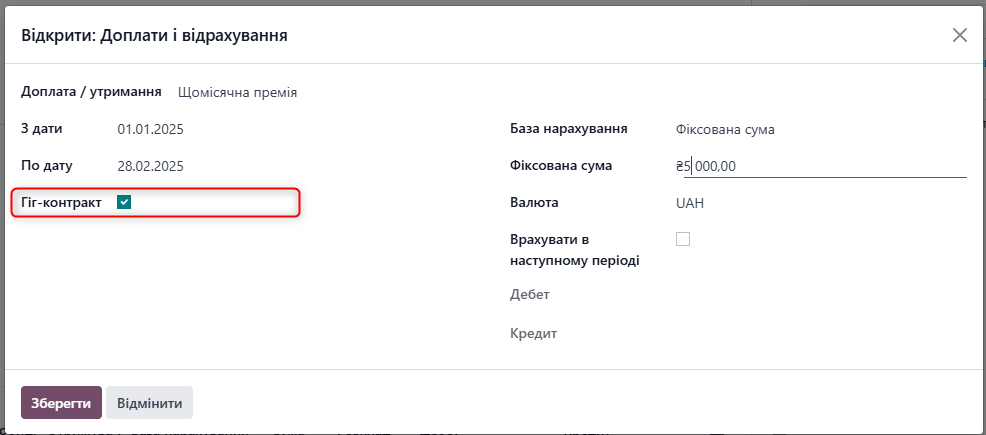

У формі створення доплати доступне поле “Гіг-контракт”, яке вмикає спеціальну логіку для гіг-винагород.

Це поле:

відображається лише для компаній із встановленою ознакою "Резидент Дія Сіті" у налаштуваннях компанії;

визначає, чи підпадає дана доплата під пільговий режим оподаткування спеціалістів;

впливає на доступність та обов’язковість полів Дебет/Кредит у доплаті;

визначає, за якими рахунками здійснюється облік та які податкові ставки застосовуються.

Зверніть увагу! Якщо компанія не є резидентом Дія Сіті, поле “Гіг-контракт” у формі доплати не відображається.

Доплата, що входить до складу заробітної плати та винагороди

У випадку, коли створюється доплата, яка входить до складу доходу, що підлягає оподаткуванню за ставкою ПДФО 5% (відповідно до умов для резидентів Дія Сіті),

необхідно в картці доплати (а саме при додаванні її до розрахунків співробітнику) поставити відмітку у полі “Гіг-контракт”.

Особливості:

Після активації чек-бокса “Гіг-контракт” поля "Дебет" та "Кредит" стають неактивними для заповнення, оскільки облік здійснюється за правилами нарахування заробітної плати.

Нарахування суми доплати буде автоматично відображене у підсумку на рахунках обліку по працівнику.

Шлях для додавання доплати через контракт:

Зарплата → Контракти → Картка контракту → вкладка "Доплати і відрахування" → Додати рядок

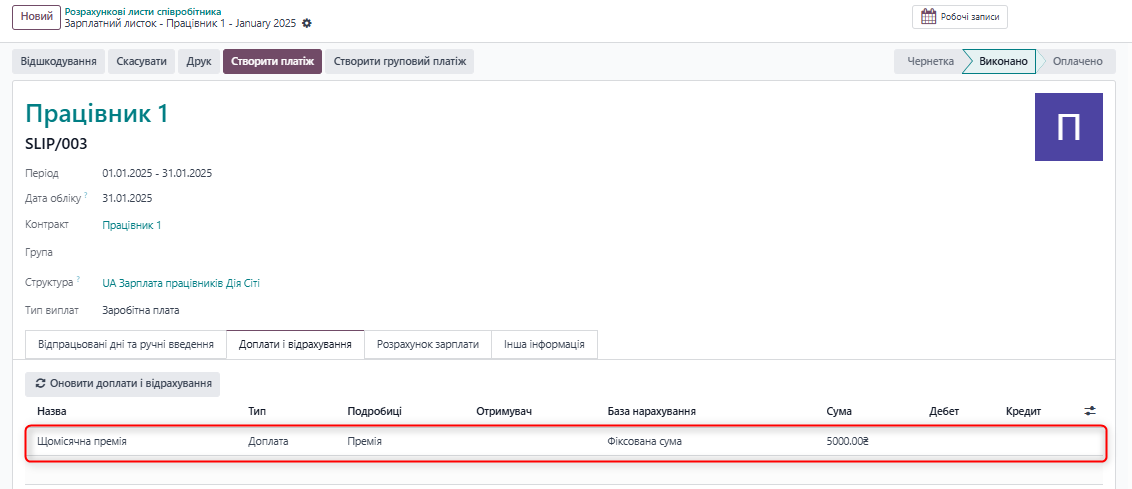

При подальшому створенні розрахункового листка, доплата, додана через контракт, буде автоматично підтягнута у розрахунок і відображатиметься у вкладці “Доплати і відрахування”.

Така доплата буде включена до розрахунку зарплати та входити до складу заробітної плати, для пільгового оподаткування.

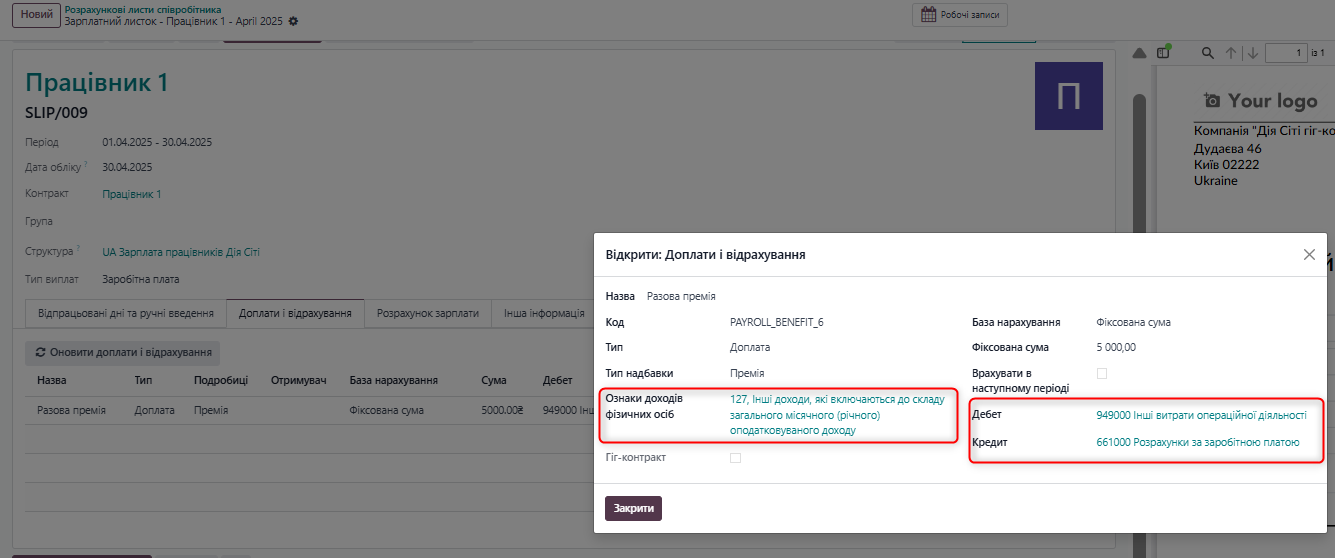

Створення доплати зі звичайним оподаткуванням (без гіг-контракту)

У разі необхідності створення доплати, яка:

- не входить до складу заробітної плати;

- не є гіг-винагородою;

- та оподатковується за звичайною ставкою ПДФО — 18%;

необхідно не встановлювати відмітку в полі “Гіг-контракт” у картці доплати.

Обов’язкові дії при створенні такої доплати:

У полі “Ознака доходів фізичних осіб” вказати відповідний код доходу, що відповідає типу доплати (наприклад -127 тощо).

Заповнити поля “Дебет” та “Кредит” — ці рахунки будуть використані для формування записів у журналі "Зарплата".

Зверніть увагу! Якщо поле “Гіг-контракт” не активне, то поля “Дебет” і “Кредит” є обов’язковими до заповнення. Це забезпечує правильне відображення доплати у бухобліку та розмежовує звичайні виплати від гіг-винагород, які оподатковуються за пільговими умовами.

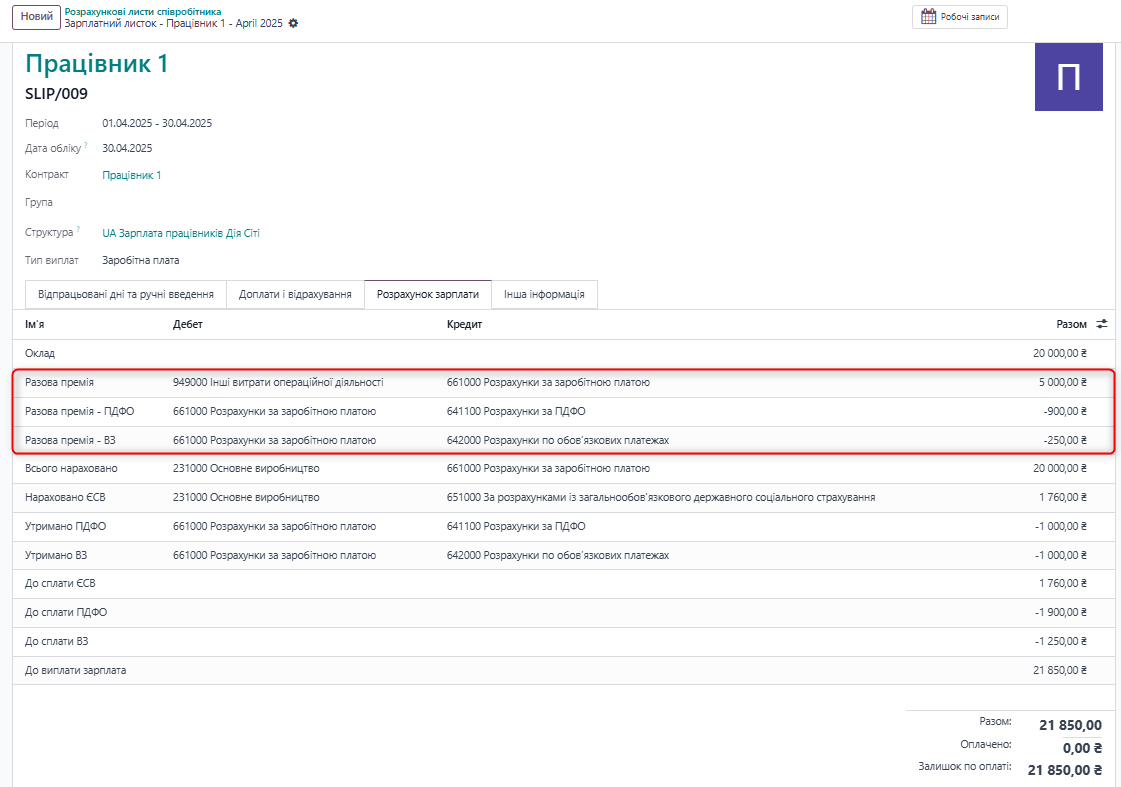

Разову доплату можна створити безпосередньо в розрахунковому листку, у вкладці "Доплати і відрахування" натиснувши на кнопку "Додати рядок".

Така доплата буде включена до розрахунку зарплати, не буде входити до складу заробітної плати та до неї не буде застосована пільгова ставка ПДФО.

ПДФО із суми такої доплати - 18%. Утриманні податки мають окремі записи у розрахунковому листі.

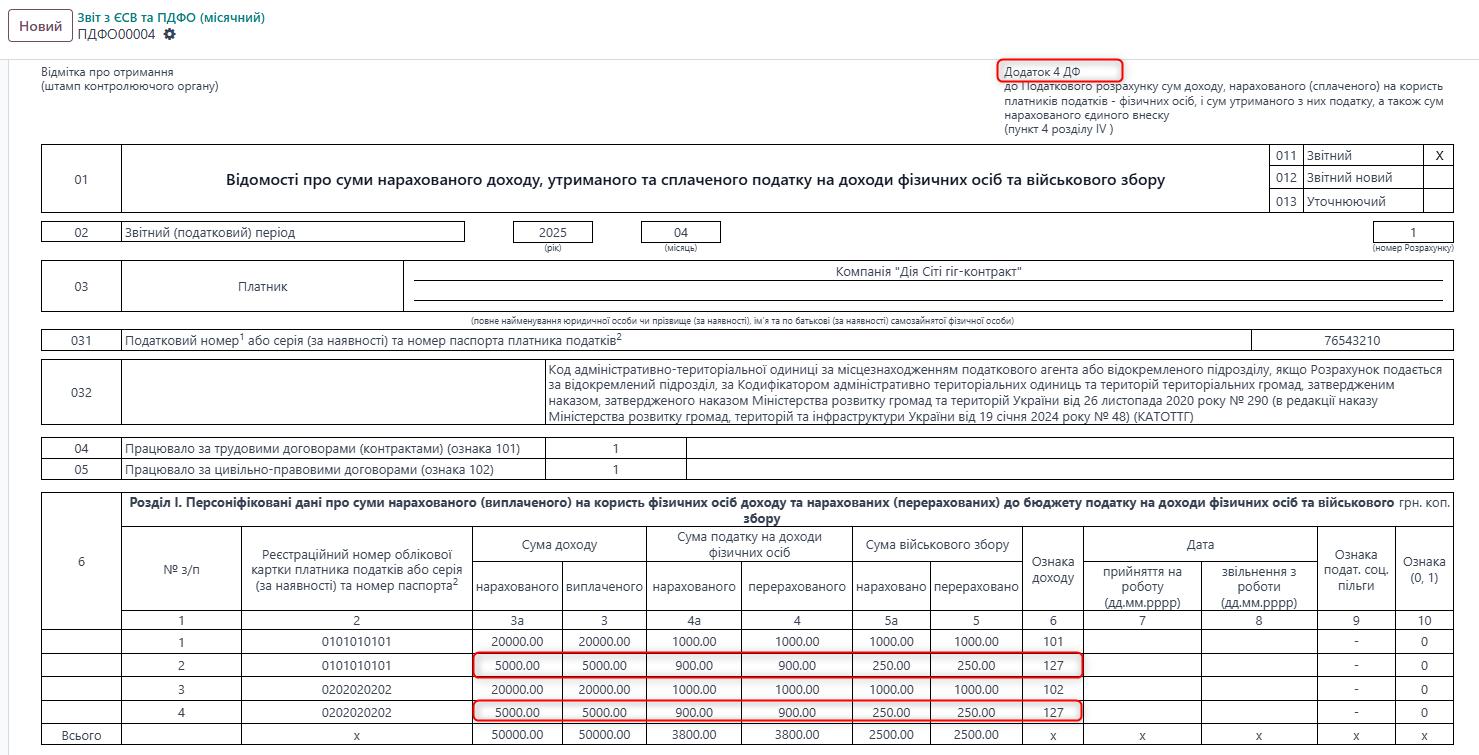

У звітності ЄСВ та ПДФО в Додатку 4 такі доплати відображаються окремим рядком, за зазначеною ознакою доходу в довіднику такої доплати:

Для працівників Дія.Сіті доступні додаткові доплати, оподаткування яких здійснюється за загальними правилами та ставками податків:

- Додаткове благо;

- Нецільова благодійна допомога.

Відрахування:

Для утримань (стягнень) із заробітної плати працівників та винагороди гіг-спеціалістів доступне правило відрахувань CUSTOM_DEDUCTIONS.

Механізм нарахувань і утримань є аналогічним до реалізації для звичайних компаній.

Деталі за посиланням 📄 Додаткові нарахування/утримання