В переважній більшості компаній ведеться одночасно декілька типів обліку. На етапі впровадження ERP-систем, таких як Odoo, важливо виділити 2 з них – управлінський та регламентований.

Давайте розберемось більш детально, що це означає з точки зору впровадження ERP-системи для більшості українських компаній.

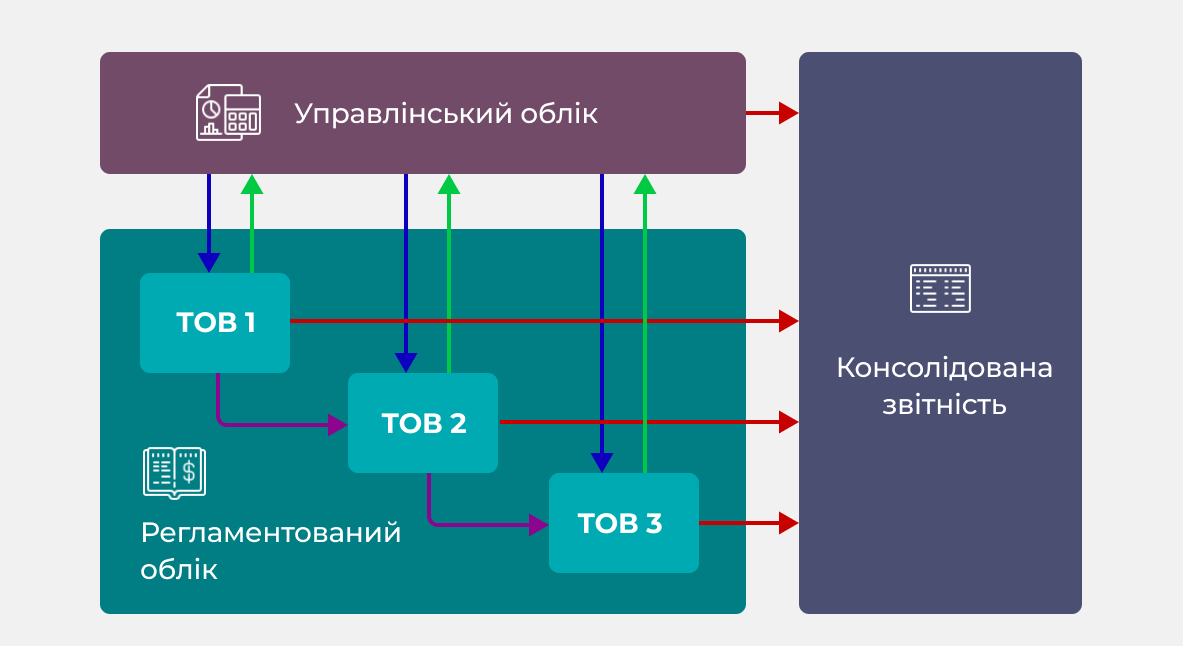

Управлінський облік

Управлінський облік - це пряме відображення господарської діяльності компанії або групи компаній згідно внутрішніх розпоряджень та традицій ведення бізнесу. Управлінський облік далеко не завжди залежить від країни та її чинного законодавства напряму, особливо для транснаціональних компаній. Тобто, тут можливе ширше відображення доходів та витрат організації, власна деталізація операцій статей доходів та витрат, і управлінський облік може ще оперувати негрошовими показниками

Як правило, саме в управлінський облік відображає реальні бізнес-процеси компанії / групи компаній. Частіше за всього саме управлінський облік використовується для аналізу ситуації та прийняття рішень керівництвом та власниками, лінійними менеджерами та співробітниками.

Наприклад, саме в управлінському обліку, завдяки наскрізному аналізу, що починається з реєстрації різних рекламних компаній і різних медіа, можна відслідкувати кількість лідів, далі - кількість і якість виставлених Комерційних пропозицій, реалізованих угод та прибутковості кожної угоди з врахуванням собівартості. Таким чином, можна зібрати статистику і прийняти рішення які саме джерела просування найбільш прибуткові, куди інвестувати далі більш доцільно.

В управлінському обліку концентруються інструменти, що допомагають «генерувати дохід».

Відповідно, побудова саме управлінського обліку в ERP має свої особливості та деякі ускладнення:

Особливості:

- Зазвичай він охоплює весь бізнес-цикл, від генерації лідів до врахування дуже специфічних витрат

- Немає потреби поділу обліку по різних юридичних особах

- Для обліку різних напрямків діяльності можна застосувати ЦФВ та Аналітичні рахунки

- Не потрібно оформлювати додаткові рухи товарів та коштів між юридичними особами групи

- Зменшення кількості паперових та електронних документів

- Визначені дані з управлінського обліку в будь-який момент можна передати до регламентованого шляхом дублювання (в т.ч. автоматичного за правилами)

Ускладнення:

- Регламентований облік, регламентовану звітність для підприємств групи компаній потрібно паралельно вести в іншій системі / базі

- Ймовірно, первинні документи регламентованого обліку доведеться оформлювати в іншій системі

Бухгалтерський облік

Бухгалтерський облік - це відображення господарської діяльності згідно норм чинного законодавства в певній країні перебування юридичної особи компанії / групи компаній.

Саме на основі бухгалтерського обліку зазвичай йде оформлення первинних документів обліку, готується податкова та інша регламентована звітність.

Основною метою ведення регламентованого обліку є взаємодія з державою, розрахунок та сплата податків та зборів.

Бухгалтерський облік за своєю природою є переважно реєстрацією подій що вже відбулися. Ведення бухгалтерського обліку є однією зі статей витрат в діяльності групи компаній.

Побудова бухгалтерського обліку в ERP також має свої особливості та ускладнення:

Особливості:

- Зручно у випадку однієї компанії (юридичної особи) та повної відповідності регламентованого обліку та відображення його доходів і витрат у фінансовому обліку компанії

- Дані з регламентованого обліку в будь-який момент можна передати до управлінського шляхом дублювання (в т.ч. автоматичного за правилами)

Ускладнення:

- Доходи і витрати потрібно вносити виключно у рамках чинного законодавства

- Бухгалтерська звітність може бути доступна у відкритому доступі та аналізуватись конкурентами

Одним з гарних прикладів відмінності бухгалтерського обліку від управлінського є рівень деталізації витрат на рекламу. В управлінському обліку йде розбивка витрат на рекламу по носіям, рекламним компаніям, методології – що служить в подальшому даними для аналізу ефективності кожної.

В бухгалтерському обліку це може бути відображено як одна стаття витрат «реклама», або взагалі акумулюватися на рахунку обліку витрат без деталізації.

Консолідація

Для груп компаній ведення регламентованого обліку в країні реєстрації юридичної особи є обов’язковим (окрім поодиноких винятків). Для успішного управління бізнесом так само необхідно вести і по суті окремий управлінський облік (не завжди у повному обсязі). Також завжди існує мета отримання коректної картини по всьому бізнесу, оцінки його стану, тож вкрай необхідно мати певну Консолідовану звітність в тому вигляді, як це необхідно саме для прийняття управлінських рішень.

Саме тоді у нагоді стає можливість отримати Консолідовану звітність згідно внутрішніх вимог компанії / групи компаній. Причому досить часто буде необхідно певний мікс з даних управлінського та регламентованого обліку.

Консолідована звітність дозволяє бачити результати діяльності по всіх юридичних структурах, а також інших центрах фінансової відповідальності. Надає можливість виключення взаємних розрахунків та, за умови ведення управлінського обліку в системі, дозволяє бачити статті доходів та витрат згідно внутрішньокорпоративних вимог до обліку, які можуть відрізнятися від регламентованих.

Побудова Консолідованої звітності в ERP має свої особливості та ускладнення

Особливості:

- Можна розмежовувати відображення операцій згідно норм законодавства, а також згідно позиції підприємства.

- Можна застосувати широке відображення витрат для консолідованої звітності

Ускладнення:

- Окремі операції потрібно дублювати

- Окремі операції необхідно вилучати

Наприклад, група компаній веде бізнес в кількох різних країнах. В цих країнах можуть бути різні правила обліку, амортизації та ліквідації Основних засобів. Нехай регламентований облік ведеться в валюті країни перебування юридичної особи, а управлінській у тій же валюті що й консолідована звітність.

Щоб отримати нормалізовану картину придбання ОЗ та його введення в експлуатацію, може виникнути потреба у наступній послідовності операцій:

- Реєстрація покупки ОЗ починаючи від витрат на введення його в експлуатацію в регламентованому обліку локальної юридичної особи згідно чинного законодавства.

- Реєстрація ОЗ (вже з витратами на введення в експлуатацію) в управлінській базі в іншій валюті з врахуванням курсових різниць та додаткових витрат.

В цьому прикладі дані щодо повної собівартості ОЗ в Консолідованій звітності можуть складатися з:

- собівартості ОЗ з регламентованого обліку (з урахуванням курсових різниць);

- додаткових витрат на введення в експлуатацію з регламентованого обліку (з урахуванням курсових різниць)

- додаткових витрат на введення в експлуатацію в управлінському обліку.

Таким чином, Консолідований облік дає змогу бачити картину по групі компаній вцілому і саме в тих розрізах, які необідні для прийняття рішень.

Висновки

На початку впровадження ERP-системи важливо визначити, який саме тип обліку повинна підтримувати система – Управлінський, Регламентований, Управлінський + Регламентований.

Так само важливо зразу розуміти чи потрібна буде Консолідація, і на яких засадах (це може сильно вплинути на налаштування кожного з обліків).

Малоймовірно, що все зразу вийде ідеально. Але за умови використання системи Odoo для переважної більшості ситуацій «ціна помилки» в налаштуваннях не буде високою якщо вимоги своєчасно та в повному обсязі надані від Замовника команді впровадження, і загальна стратегія впровадження узгоджена на початку проєкту.